Originalni tekst na luxb.substack.com.

27.10.2022 / Autor: Lux Bitcoin

Najosnovniji način prijenosa vrijednosti je trampa.

Trampa, međutim, ima tri glavna ograničenja: zahtijeva podudarnost razmjera, prostora i vremena.

Podudarnost razmjera: ono što želite možda nema istu vrijednost kao ono što želite dati.

Podudarnost prostora: ono što želite može biti na različitim mjestima od onoga što želite dati.

Podudarnost vremena: ono što želite možda nema istu kvarljivost kao ono što želite dati.

Kako bi se prevladala ova ograničenja, pokušalo se koristiti intermedijarni dobra, s funkcijom novca.

Ta su dobra morala biti lako djeljiva, lako prenosiva, lako prepoznatljiva i nekvarljiva. Stoga su morala biti potrošna u razmjeru, prostoru i vremenu.

Potrošnost kroz vrijeme je najzanimljivije svojstvo.

Neko dobro se može potrošiti kroz vrijeme ako je fizički nepromjenjivo. Ali nepromjenjivost materijala nije dovoljna za očuvanje vrijednosti, potrebno je i održavati stabilnom količinu dostupnu na tržištu.

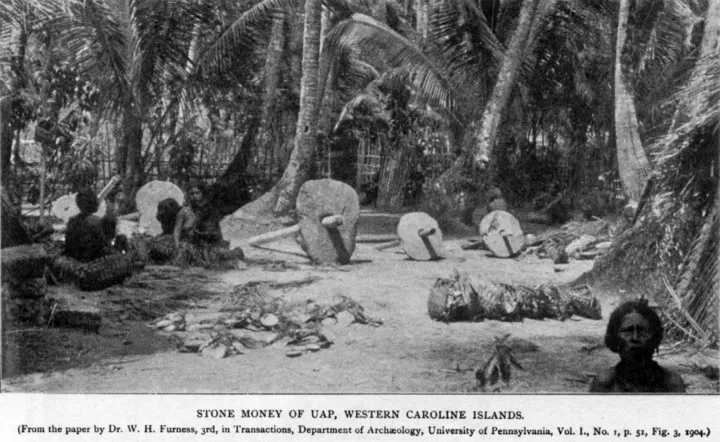

Da bismo razumjeli ovaj koncept, uzmimo primjer RAI kamenja, koje se koristilo kao valuta na otoku Yap.

Izvorno je nabaviti ovo kamenje bilo vrlo teško, pa nije bilo načina da se ih se previše inflacionira, ali iskrcavanjem kapetana O'Keefea 1871. situacija se promijenila. Zahvaljujući tehnološki naprednijim alatima kapetan je bio u stanju nabaviti nebrojeno kamenje, stvorivši inflaciju i uzrokovao da RAI izgubi status valute.

Inflacija nekog dobra uzrokuje mu gubitak vrijednosti.

Gubitak vrijednosti dobra otežava njegovu trošnost.

Povijest novca

Nakon pokušaja sa stokom, kamenjem, školjkama, žitaricama i solju, odlučeno je da se metalima pripiše funkciju novca, budući da ih se moglo modelirati u jednakim jedinicama.

Među metalima koji su se koristili kao novac, zlato je postalo dominantno zbog svoje nepromjenjivosti i iznimne teškoće u pronalaženju. Ove dvije karakteristike omogućile su mu da zadrži svoju vrijednost tijekom godina.

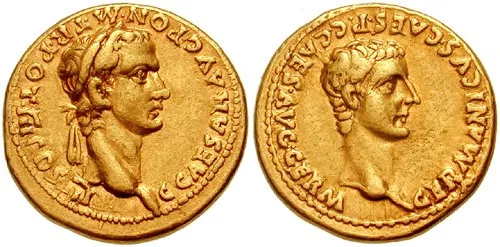

Novac koji ne zadržava svoju vrijednost tijekom vremena uzrokuje ogromnu štetu zajednicama. Uzmimo primjer Rimskog carstva.

Uvođenje Aureusa od strane Julija Cezara omogućilo je ogromno i uspješno tržište koje se širilo diljem Europe i Mediterana.

Međutim, Neron je, u nedostatku sredstava, počeo kovati novac sa sve manjom količinom plemenitog metala. S ovim trikom mogao je računati na mnogo više sredstava da ugodi narodu, primjerice davanjem kruha i igara.

Što su financije bile lošije, to se više metala oduzimalo. Od 8 grama Cezarovog Aureusa, sa godinama se prešlo na novčić sa samo 4,5 grama zlata. To je omogućilo carevima da troše iznad svojih mogućnosti, stvarajući osnove za ekonomsku propast carstva.

Kraj Carigrada također se poklopio sa devalvacijom novca. Sa novčanim padom dogodio se i kulturni, financijski i vojni pad.

Pad rimskog carstva i stalna devalvacija novca stvorili su ozbiljne prepreke trgovini i naveli stanovništvo da se organizira u male samodostatne zajednice nepovjerljive jedna prema drugoj.

Preporod nakon razdoblja ratova i gladi koincidirao je s usvajanjem novog novčanog standarda. Sve je počelo u Firenci 1252. godine kada je grad uveo florin, zlatnik s fiksnom težinom. Zahvaljujući svojoj stabilnosti, florin je postupno zamijenio sve bakrene i brončane kovanice koje se lako inflatiralo i predstavljao je uzor cijeloj Europi. Venecija je bila prva koja je slijedila primjer Firence kujući Dukat, ali još 150 drugih gradova prilagodilo se novom standardu.

S procvatom trgovine Europa, a posebno Italija, doživjeli su veliki gospodarski i kulturni procvat.

Usvajanje jakog novca kroz povijest uvijek je bilo nagrađeno rastom i prosperitetom. Drugi primjer je Britansko Carstvo, najveće u ljudskoj povijesti, koje je usvojilo moderni zlatni standard 1717. Iako se zlatom nije više trgovalo u malim transakcijama, ono je i dalje ostalo kao referenca za novčanice.

Zemlje poput Indije i Kine skupo su platile izbor kasnije prilagodbe zlatnom standardu.

Dok je veći dio planeta usvajao zlatno standard, stigla je La Belle Epoque, jedno od najprosperitetnijih razdoblja u ljudskoj povijesti. Uz jaki novac zajednički svim zemljama poticana je trgovina, a stabilnost novca tijekom vremena omogućila je akumulaciju kapitala potrebnog za ulaganja.

Godine 1914., s Prvim svjetskim ratom, zlatni standard je suspendiran.

Ako su sa jakim novcem ratovi završavali kad je državi nedostajalo novca, sa slabim novcem to više nije bio problem. Skriveni porez, inflacija, omogućio je nastavak ratova sve dok cjelokupno nacionalno bogatstvo nije erodirano.

Nakon rata, Sjedinjene Države doživjele su najgoru gospodarsku krizu ikada zabilježenu: Veliku depresiju. Uvriježeneo je mišljenje da se iz depresije izašlo zahvaljujući povećanju javne potrošnje (New Deal). Zapravo, kreditna ekspanzija 1920-ih je to uzrokovala, a New Deal je samo pogoršao situaciju.

U 1930-ima države su nastavile napuhavati valute.

Totalitarni režimi imali su svaki interes financirati se bez ubiranja poreza.

Keynes, ekonomist koji je rat smatrao učinkovitim načinom borbe protiv nezaposlenosti, teoretizirao je izlazak iz zlatnog standarda.

Drugi svjetski rat doista nije kasnio.

Godine 1971. Sjedinjene države definitivno napuštaju zlatni standard, započevši neobuzdanu monetarnu ekspanziju koja traje sve do danas. Za predodžbu: ako je 1971. unca zlata vrijedila 35 dolara, danas vrijedi 1500.

Korištenjem lako inflatornih valuta riskira se hiperinflaciju, odnosno drastičan gubitak kupovne moći u kratkom vremenu.

Primjeri hiperinflacije su Njemačka 1920-ih s dnevnom inflacijom od 20%, te Mađarska 1940-ih s dnevnom inflacijom od 207%.

U Mađarskoj su se cijene udvostručavale svakih 15 sati, što je učinilo apsolutno nemogućim uštedu i prijenos vrijednosti tijekom vremena.

Očigledno sve to ne bi bilo moguće s novcem koji teško podliježe inflaciji.

Bitcoin

Prije Bitcoina bile su moguće samo dvije vrste plaćanja:

Gotovinska plaćanja bez posrednika

Elektronička plaćanja putem posrednika

Gotovinska plaćanja su trenutna, ali zahtijevaju fizičku prisutnost obiju strana. Elektronička plaćanja mogu se izvršiti i na daljinu, ali za to je potreban posrednik koji ovjerava plaćanje i naplatu.

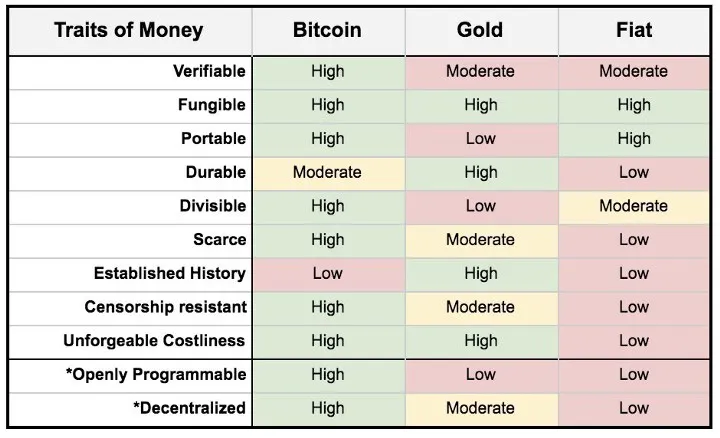

Bitcoin je prvi oblik novca koji omogućuje elektronička plaćanja bez uključivanja posrednika kao što su države ili banke, a to ga također čini prvom valutom koja nije podložna inflaciji, koja se ne može zaplijeniti, koja se ne može cenzurirati, koja može prenijeti vrijednost bolje od bilo čega kroz redove veličine, prostor i vrijeme.

Ako zlato ima inflaciju koja fluktuira oko 2%, Bitcoin ima inflaciju koja se prepolovi svake 4 godine sve dok ne dosegne nulu i ostane tamo zauvijek. Bitcoin je, dakle, prva valuta u povijesti koja će imati nultu inflaciju.

Prednosti Bitcoina u odnosu na zlato su ogromne: lakše ga je prenositi, omogućuje veću transparentnost i jamči manju inflaciju.

S manje inflacije:

1 - čuva se vrijednost tijekom vremena;

2 - olakšava se trgovanje;

3 - olakšava se ekonomska računica;

4 - jamči se sloboda pojedincima neovisno od središta moći.

Vremenska preferencija

Racionalnim pojedincima je uvijek bolje odmah pristupiti nekom dobru nego to odgađati tijekom vremena. Upravo zato se čekanje u gospodarstvu uvijek mora nagraditi.

Vrednovanje budućnosti u odnosu na sadašnjost omogućuje proizvodnju kapitalnih dobara, odnosno dobara stvorenih ne za potrošnju, već korisnih za proizvodnju budućih dobara.

Primjer: s čamcem se ulovi više ribe nego golim rukama, ali da bi se izgradio čamac potrebno je žrtvovati vrijeme i energiju bez istančane nagrade.

Zamislimo dvije individue na pustom otoku.

Laura budućnost shvaća vrlo ozbiljno;

Mario preferira trenutačno zadovoljstvo.

Mario provodi 8 sati dnevno kako bi golim rukama ulovio potrebnu ribu. Laura čini isto, ali nakon pecanja još dva sata posvećuje izradi štapa za pecanje. Nakon tjedan dana Laura je dovršila štap za pecanje i time može pokriti svoje dnevne potrebe u pola vremena koliko je potrebno Mariu. Sljedećih mjeseci, radeći isto sati kao i Mario, Laura ima vremena izgraditi čamac, mrežu i druge alate koji joj omogućuju da u jednom satu ulovi puno više ribe nego što Mario ulovi kroz cijele dane.

Na Stanfordu, 1960. napravljen je eksperiment.

Djeci je ponuđen slatkiš uz obećanje da će dobiti još jedan ako izdrže 15 minuta da ga ne pojedu. Djeca su stoga morala birati hoće li odmah dobiti jedan slatkiš ili dva nakon 15 minuta. Godinama kasnije, pronađena je korelacija između onih koji su uspjeli odgoditi zadovoljstvo i onih koji su postigli veće akademske i sportske rezultate.

Odgađanje zadovoljstva omogućuje štednju.

Štednja omogućuje investicije.

Investicije povećavaju produktivnost.

Štednja se općenito potiče u sigurnim društvima, gdje su porezi niski i gdje je vlasništvo zaštićeno. Temeljni čimbenik u jamčenju štednje je imati jaku valutu, koju se ne može lako napuhati. Ako valuta stalno gubi vrijednost, više se potiče da je se potroši nego da je se sačuva.

Prijelaz s valute koja gubi vrijednost na valutu koja svoju vrijednost zadržava stoga je ključno na duge staze, jer to može činiti razliku izmađu rasta ili pada jednog društva.

Valuta koja s vremenom gubi vrijednost obeshrabruje štednju u korist potrošnje, rizičnih ulaganja i zaduživanja.

Jaka valuta, osim što pogoduje štednji, poboljšava i ekonomsku računicu, odnosno omogućuje mjerenje iskusnosti resursa i donošenje racionalnih odluka o proizvodnji i potrošnji.

Npr: ako je roba za kojom postoji velika potražnja oskudna, povećanje cijene potiče njezinu proizvodnju i obeshrabruje potrošnju.

Obrnuto, ako dobra za kojim nema potražnje ima puno, pad cijene obeshrabruje njegovu proizvodnju i potiče potrošnju.

Ista dinamika vrijedi i za novac čija se cijena naziva “kamatna stopa”.

Trošak zajmova trebao bi se smanjiti ako je štednje puno, a porasti ako je štednje malo, kako bi uvijek postojala ispravna ravnoteža i ispravni poticaji.

Ponovimo koncept: ako malo tko posuđuje, kamate bi trebale pasti, tako da olakšava posuđivanje novca. Ako pak mnogi traže posudbe, kamate bi trebale porasti, kako bi se destimuliralo traženje kredita i poticala štednja.

Sa slabom valutom događa se umjesto toga da kamatne stope ne odražavaju ravnotežu između štednje i ulaganja. Centralne banke stvaraju kamatne stope koje su niže od tržišnih, potičući potrošnju i ulaganja čak i kad je štednja oskudna.

Uz investicije koje zahtijevaju više sredstava nego što su stvarno dostupna, sistemske krize su neizbježne.

Djeluje ovako:

Stvori se nova valuta

Povećaju se investicije

Smanjuje se štednja

Pokreće se više ulaganja nego što ima raspoloživih sredstava

Investicije propadaju

Valute koje gube vrijednost ne dopuštaju cijenama da signaliziraju stvarnu oskudicu resursa, dakle da koordiniraju proizvodnju i potrošnju.

Loše investicije, nastale zbog niskih kamata i gubitka vrijednosti valute, glavni su uzrok gospodarskih kriza.

Cilj centralnih banaka je “jamčiti stabilnost cijena” povećanjem i smanjenjem količine novca. Ali osigurati stabilnost cijena promjenom mjerne jedinice je apsurdno. Mjerna jedinica je fiksna po definiciji, ne može se mijenjati ovisno o mjerenom objektu.

Stalno mijenjanje mjernih jedinica samo stvara zbunjenost, otežava ekonomsku kalkulaciju i onemogućuje pravilnu raspodjelu resursa.

Primjer: tvrtka kojoj su trebale godine da stekne konkurentsku prednost može gledati kako ona nestaje u nekoliko minuta ako je valuta zemlje dobavljača precijenjena, a valuta kupca devalvira. Tvrtka će stoga biti prisiljena zatvoriti se unatoč činjenici da realno proizvodi veliku vrijednost.

Postojanje stotina različitih valuta čija se vrijednost stalno mijenja stvara ekonomsku štetu, ne samo za resurse koji se koriste u razmjeni, već prije svega zbog nemogućnosti ekonomske kalkulacije.

Vjerujući da favoriziraju izvoz, države teže devalviranju valuta, ne shvaćajući da zapravo favoriziraju strane kupce. Novčana devalvacija nije ništa drugo nego javno financiranje izvoza, odnosno prodaja vlastite robe ispod cijene.

Ovi bi problemi nestali kad bi se koristila jedna globalna referentna valuta sa sigurnom vrijednošću.

Najveća iluzija suvremenog svijeta je ideja da vlada mora upravljati valutom.

Po Keynesu, vlada je morala poticati potrošnju u sadašnjosti i obeshrabrivati štednju za budućnost. Onima koji su mu isticali da su te politike dugoročno pogubne odgovarao bi da smo “dugoročno svi mrtvi”. Ali dugoročno, prije ili kasnije, stigne.

Jaku valutu po Keynesu je trebalo izbjegavati jer je obeshrabrivala potrošnju. Ono što nije razumio je da samo štednja dugoročno omogućuje održiva ulaganja.

Slabe valute i ratovi

Postoje tri faktora koji povezuju slabe valute i ratove:

Tečajne razlike i konkurentske devalvacije su prepreke slobodnoj trgovini koje se često rješavaju vojnim intervencijama. Jaka transnacionalna valuta olakšava trgovinu, ako prolazi roba nema potrebe za prolaskom vojske.

Ako su sa jakom valutom resursi za rat ograničeni na poreze, s inflatornom valutom država može izvlačiti bogatstvo bez ograničenja. Mogućnost stvaranja novca stoga omogućuje državama nastavak ratova i nakon što im ponestane sredstava u proračunu, sve do potpune erozije nacionalnog bogatstva.

Jaka valuta potiče suradnju i obeshrabruje sukobe koji bi mogli biti korisni samo kratkoročno. Što je više suradnje, što je veće tržište, to je više mogućnosti za specijalizaciju, a što je veća podjela rada, to je veća produktivnost.

Imati neinflatornu valutu također je jamstvo slobode protiv tirana.

Ako tiranin ne može stvarati novac, prisiljen ga je tražiti u obliku poreza ili posudbi, a ako se građani ne slažu sa suludom politikom tiranina mogu ga prestati financirati ili mu barem zagorčati život.

Slaba valuta, s druge strane, daje vladama mogućnost neograničene potrošnje i kupovanja pristanka stanovništva kratkoročnim ulaganjima.

Sposobnost stvaranja novca znači potencijalno neograničenu moć, a povijest je puna primjera u kojima je ta moć korištena na razorne načine.

Nije slučajnost da su svi najgori tirani u povijesti (Lenjin, Staljin, Mao, Hitler, Robespierre, Pol Pot, Mussolini, Kim Jon Il itd.) operirali sa slabom valutom koju su mogli stvarati po svom nahođenju. Jer izvlastiti je puno lakše nego naplatiti porez.

Bitcoin omogućuje prijenos novca i njegovo pohranjivanje bez potrebe za traženjem bilo čijeg dopuštenja.

Bitcoin se ne može uništiti, ne može se konfiscirati, ne može se krivotvoriti. Zbog toga je i osiguranje od pretjerane moći vlada i banaka.

Bitcoin je ekstremno učinkovit kao sredstvo razmjene budući da je digitalan, a iznimno je učinkovit kao pohrana vrijednosti imajući inflaciju koja teži ka nuli. Još uvijek je prevolatilan da bi bio obračunska jedinica, ali ima sve karakteristike da postane najbolja obračunska jedinica u povijesti.

{kind=link}