Originalni tekst na graduallythensuddenly.xyz

Autor: Parker Lewis

04.01.2023.

Bitkoin se često opisuje kao zaštita, ili preciznije, kao zaštita od inflacije. Čamat Palihapitija, cenjen u mnogim krugovima kao investitor rizičnog kapitala, jednom je na CNBC-u opisao bitkoin kao "osiguranje za svaki slučaj", objašnjavajući da je to najbolja pojedinačna zaštita od tradicionalne finansijske infrastrukture, osiguranje za "zlu ne trebalo". Zaštita (hedging) se pre svega odnosi na zaštitu od rizika. Proizvođač nafte se može zaštititi prodajom fjučersa na naftnu robu, osiguravajući budući prihod po određenoj ceni kako bi izbegao rizik privremene volatilnosti cena. Zaštite od inflacije, šire posmatrano, usmerene su na investicije ili derivate koji će neutralisati rizik opšteg porasta cena. Istorijski gledano, u njih se obično svrstavalo zlato, nekretnine, roba, a odnedavno i berzanski indeksi – sve ono od čega se najviše očekuje da "dobije" na vrednosti kao kompenzacija za gubitak vrednosti dolara. Suštinski, zaštita od inflacije je namenjena suzbijanju rizika usled očekivanja da dolar gubi svoju kupovnu moć.

Uopšteno, pojedinci i preduzeća se štite (hedžuju) kako bi smanjili buduću neizvesnost. Ishod koji predstavlja rizik može biti moguć ili verovatan, ali pošto je budućnost po svojoj prirodi nepoznata, stepen rizika varira. Ovakva zaštita (hedž) štiti od potencijalnih negativnih posledica različitih budućih scenarija koji mogu ali i ne moraju da se dogode. To je slično ideji „osiguranja za svaki slučaj“ u kontekstu u kojem ga Palihapitija koristi. Postoji opšteprihvaćen rizik da ljudi koji upravljaju fiskalnom i monetarnom politikom SAD-a mogu značajno ili potpuno da upropaste dolarsku ekonomiju. U takvom scenariju, može se tvrditi da Bitkoin ima barem šansu da postane alternativni finansijski sistem, što se može posmatrati kao „osiguranje“ u slučaju da ti „stručnjaci“ naprave haos. Bez obzira na uzrok ili stepen, očekuje se da će dolar izgubiti kupovnu moć, a to predstavlja rizik od kojeg se vredi zaštititi. U najgorem slučaju, dolar bi mogao biti nepopravljivo oštećen, a Bitkoin nudi obećanje valutnog sistema sa fiksnom ponudom. Realno gledano, on bi trebalo da zadovolji klasičnu definiciju - bilo zaštite od inflacije, bilo „osiguranja za svaki slučaj“, onako kako se oba pojma najčešće tumače.

Iako se može uklopiti u klasičnu definiciju, bilo kakvo posmatranje Bitkoin kao zaštite (hedža) ili kao osiguranja, u tradicionalnom smislu, promašuje suštinski aspekt Bitkoin u celini. Bitkoin nije zaštita od inflacije; on je trajno rešenje za inflaciju, a to su dve veoma različite stvari. Bitkoin je možda volatilan ali, dugoročno gledano, on nije rizik. Rizik i volatilnost se često poistovećuju ali se u stvarnosti veoma razlikuju. Volatilnost može predstavljati rizik u zavisnosti od vremenskog horizonta ali suštinski nije ista kao rizik. Rizik se odnosi na buduću neizvesnost, a zaštita od rizika ima za cilj da smanji buduću neizvesnost. Bitkoin možda još uvek nije opšteprihvaćen i dovoljno shvaćen ali je u većoj meri razumljiv nego što je neizvestan. Jaz se sastoji u znanju, a ne u riziku.

Suštinska vrednost Bitkoina

Vrednost bitkoina u potpunosti proizlazi iz činjenice da će postojati samo 21 milion novčića, a moguće je saznati, odnosno razumeti, kako Bitkoin sprovodi ovu svoju fiksnu ponudu i da li je ona pouzdana. To je shvatljivo i predstavlja najfundamentalniju osnovu za objašnjenje kako i zašto se bitkoin nadmeće sa dolarom kao novcem. Svaka zaštita od inflacije ima za cilj da zaradi više dolara ili da poveća vrednost u dolarskim iznosima kako bi poništila inflaciju, dok je bitkoin strukturno dizajniran kao zamena, što je ključna razlika. Protivnici mogu ukazivati na slučajnost ili neizvesnosti, ali postoji objektivni i empirijski dokazi (14 godina / 770.349 blokova) koji služe kao osnova za predviđanje ishoda.

Ako je A, onda je B. Ako bitkoin kredibilno sprovodi svoju fiksnu ponudu od 21 milion novčića, onda će zameniti dolar (evro, jen, funtu, pezos, itd.) kao valutu koja olakšava praktično svu svakodnevnu trgovinu u svakoj lokalnoj ekonomiji (videti „Bitkoin čini sav drugi novac zastarelim“). Ako je A shvatljivo, onda je i B razumljivo. Samo zato što neki pojedinac možda ne zna „A“, pa mu tako nije razumljiva uzročna veza sa „B“, to ne čini jednačinu neshvatljivom.

U svetu dolara, inflacija je pojava koju je stvorio čovek. Najjednostavnije rečeno, Federalne rezerve stvaraju novi novac i usled toga svaka jedinica u budućnosti ima manju kupovnu moć. U mejnstrim ekonomskim krugovima i visokim finansijama, postoje mnoge preovlađujuće teorije o tome šta uzrokuje inflaciju cena ali ne treba tražiti dalje od ponude dolara. Ono što uglavnom zbunjuje ljude jeste kako se povećanje ponude dolara prenosi kroz ekonomiju, a posebno na dolarsku cenu realnih dobara i usluga. Ovo je jedna oblast gde preovlađuje zdrav razum. Ako se stvori više dolara, svaki dolar će imati manju kupovnu moć zato što stvaranje više dolara ne može i ne povećava ponudu realnih dobara i usluga dostupnih u ekonomiji.

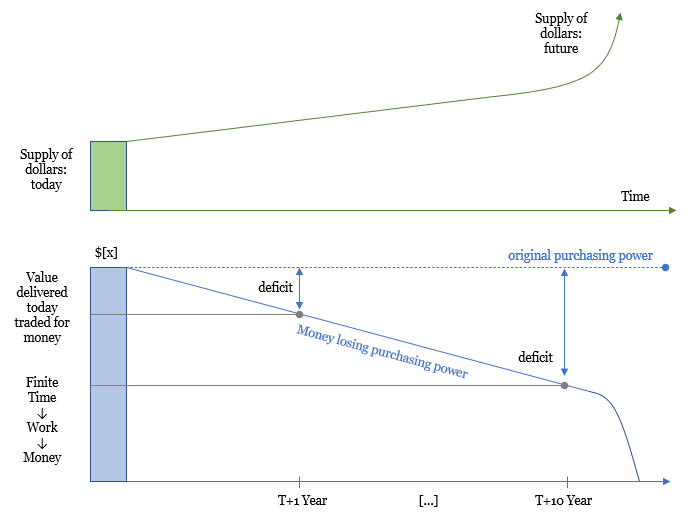

Ljudsko vreme, na individualnom nivou, je ograničeno, ali ponuda novca nije. Federalne rezerve su preplavile tržište sa trilionima dolara od velike finansijske krize – tačnije 8 triliona dolara – što je povećalo količinu dolara u opticaju za oko 10 puta. Količina dolara je sve veća i veća i, kako se ponuda novca povećava, kupovna moć svakog dolara opada. Kada novac izgubi svoju kupovnu moć, to je ekvivalentno satu rada koji će garantovano moći da kupi manju vrednost od one koja je zaista isporučena u prošlosti.

Ako su svi ostali uslovi jednaki, to znači da će barel nafte proizveden danas moći da kupi manje od barela nafte u budućnosti. Podsticajna struktura se potpuno raspada kada se novac kreira bez troškova, a problem nije statičan. Kako vreme prolazi i stvara se više novca, kupovna moć vrednosti isporučene u različitim trenucima u prošlosti sve više i više opada, sve dok na kraju ne može kupiti ništa od uporedive vrednosti (ili vremena potrebnog za proizvodnju). U suštini, to dovodi do toga da su ljudi isporučili vrednost u prošlosti, a da im ta vrednost nikada nije vraćena.

Ilustrativni primer gubitka kupovne moći novca usled povećanja njegove ponude

Da slikovito uzmemo ekstremni primer, zamislite da ste proveli 40 sati nedeljno radeći za 10 dolara po satu (ukupno 400 dolara). Zatim razmotrite posledicu ako bi došlo do "hiperinflacije" vrednosti dolara, efektivno težeći nuli u kratkom vremenskom periodu. To bi značilo nedelju dana vremena koje nikada ne možete vratiti i koje vam u budućnosti ne bi priuštilo ništa. U praktičnoj primeni hiperinflacije, ne gubi se samo nedelju dana vremena, već celokupna životna ušteđevina. To je put ka sigurnoj propasti, ali zaista, bilo koji deo spektra obezvređivanja valute je problematičan na sličan način. Za rad je potrebno vreme, a iz rada proizilaze robe i usluge. Svako potrošeno vreme u prošlosti koje je ušteđeno u obliku novca koji ima manju kupovnu moć u budućnosti, stvara deficit. Kada se ponuda dolara masivno uveća, a vreme ostane konačno (prošlost, sadašnjost i budućnost), više dolara se nadmeće za relativno ograničenu količinu roba i usluga. Ljudi manje vrednuju svaki dolar i naplaćuju više dolara za svaku jedinicu svog vremena u pokušaju da smanje deficit stvoren kreiranjem više novca i da nadoknade očekivanje buduće degradacije. Više dolara, ista količina vremena. Inflacija je tako jednostavna ali posledice nisu.

Greška koju pravi većina ljudi, a posebno akademici, je verovanje da to može trajati zauvek. Samo odštampate malo novca, ili čak mnogo, i stvari (tj. roba i usluge) će jednostavno koštati više dolara. U čemu je problem? Federalne rezerve to rade decenijama, skoro jedan vek. Kada bi novac bio jednostavan poput osnovne matematike, to bi možda i bio slučaj. Ali u stvarnosti, funkcija novca je izuzetno složena i ima ozbiljne posledice. Novac koordiniše praktično svu ekonomsku aktivnost, funkcionalno olakšavajući trgovinu između svakog čoveka za sva dobra i usluge. Stvaranje novca, naročito uz malo ili bez ikakvog troška, ne samo da dovodi do pada vrednosti valute; ono suštinski narušava sposobnost te valute da koordiniše ekonomsku aktivnost. Hiperinflacija se ne dešava samo zato što je odštampano previše novca, u aritmetičkom smislu. Umesto toga, radi se o izobličenju novca koje zapravo otežava trgovinu i uzrokuje neravnoteže koje na kraju dovode do raspada lanaca snabdevanja. Da, količina valute se uvećala, ali osnovne potrepštine neophodne za opstanak, poput isporuke energije, istovremeno postaju oskudnije dok podsticajna struktura novca postaje sve fragmentiranija. Istorija je pokazala da je ovo istina kod svakog slučaja hiperinflacije. Valuta potpuno propada usled raspada trgovine kao glavne funkcije čije odvijanje novac olakšava i koordiniše.

Dodatna greška bi bila verovanje ili nada da će nešto biti drugačije u slučaju dolara. Ne postoji "bolje" kada je reč o masovnom obezvređivanju valute; funkcija po kojoj se valuta raspada, do tačke nefunkcionisanja, potpuno je ista. Izbegavanje razloga i logike ne menja buduću realnost. To je predvidivo i shvatljivo, iako pomalo neprijatno. Ali ljudska bića su kolektivno inteligentna, prilagodljiva i otporna, što je ključno za opstanak i napredak. Suočavanje sa stvarnošću nije distopijsko; to je jednostavno stvarnost i oni koji se snalaze u nepovoljnim uslovima su oni koji se najbolje prilagođavaju. I to je takođe razlog zašto je Bitkoin tako veliki izvor optimizma i nade za one koji su u stanju da se prilagode. Bitkoin pruža svetlo na kraju tunela, rešenje za ultimativni problem. Da rešenje nije pri ruci, onda bi možda bilo vrlo razumno biti pesimističan u vezi sa budućnošću. Srećom, svet se već prilagodio i stvorio rešenje za slomljenu strukturu dolara. Samo se radi o tome da većina ljudi to još uvek ne zna. Ako je problem štampanje novca, onda je protivotrov oblik novca koji se ne može štampati, a to je ono što Bitkoin predstavlja. Može postojati samo 21 milion bitkoina i to je fundamentalna vrednost Bitkoina.

Složenost dolarskog sistema i inflacija

Čak i pored toga, pitanje ostaje. Zašto je kupovna moć Bitkoina opala, u poslednje vreme, u odnosu na dolar – ako se stvara više dolara, ako dolarska inflacija raste, ako Bitkoin ima fiksnu ponudu i ako bi sva prethodna logika bila istinita? Ovo je najčešće pitanje koje sam čuo u proteklih dvanaest meseci. Skeptik će uzviknuti: „ali mislio sam da bi Bitkoin trebalo da bude zaštita od inflacije, a inflacija postoji. Šta se dešava?“ Stvar je u tome što Bitkoin nije zaštita. Ljudi ne mogu bežati ni prema kojoj robi, a naročito ne prema Bitkoinu, zbog „sigurnosti“ bez prethodnog razumevanja ili znanja. Malo ljudi ima duboko razumevanje Bitkoina, a još manje dolara, ali se danas više ljudi oslanja na dolar nego na Bitkoin. To je neizbežno stanje sveta i dolarski sistem se nalazi na kritičnom putu razumevanja toga da su činjenice, koje inače mogu izgledati kontradiktorno, zapravo savršeno konzistentne.

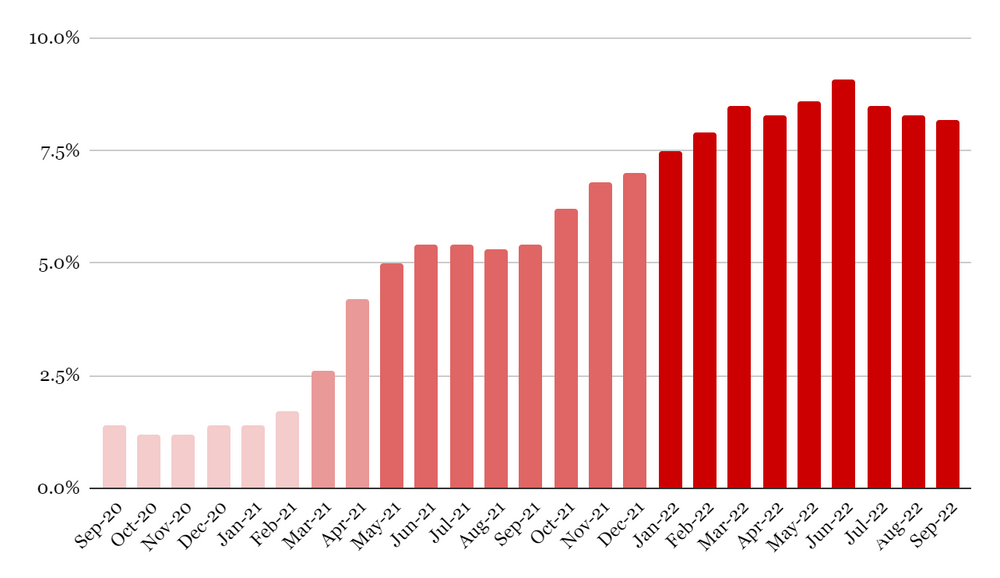

Postoji značajna dolarska inflacija cena roba i usluga, a ipak vrednost dolara raste u odnosu na gotovo svaku drugu imovinu, kao i na sve druge valute, uključujući i Bitkoin, tokom prošle godine. Šta objašnjava ovu realnost? Zato što je nešto mora objasniti i ne radi se o pukoj slučajnosti. Indeks potrošačkih cena („CPI“) kao mera inflacije u SAD-u, najčešće korišćena referentna vrednost, počeo je da ubrzava u prvoj polovini 2021. godine, a godišnja CPI inflacija je prelazila 7.5% tokom svakog od poslednjih osam meseci. Gledajući unazad dve godine, nivoi cena u septembru 2022. godine bili su 14% viši u poređenju sa septembrom 2020. godine, što približno prikazuje koliko manje stvari novac na vašem bankovnom računu može kupiti u poređenju sa periodom od pre samo 24 meseca.

Izvor: američki Biro za statistiku rada

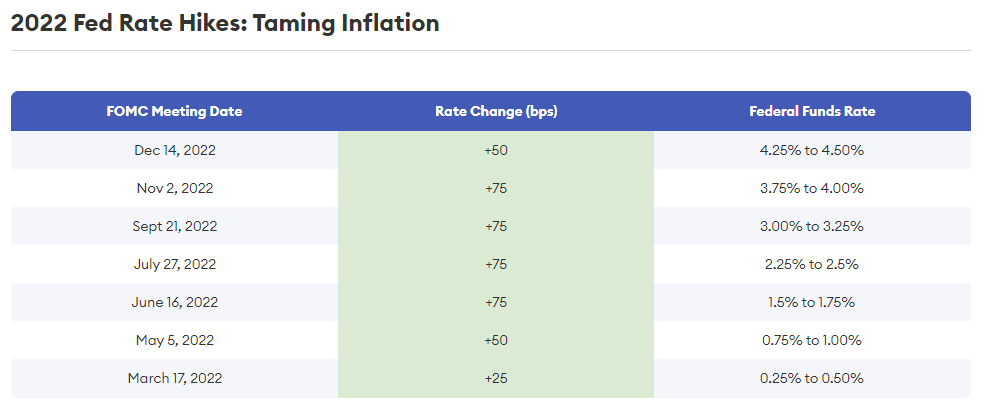

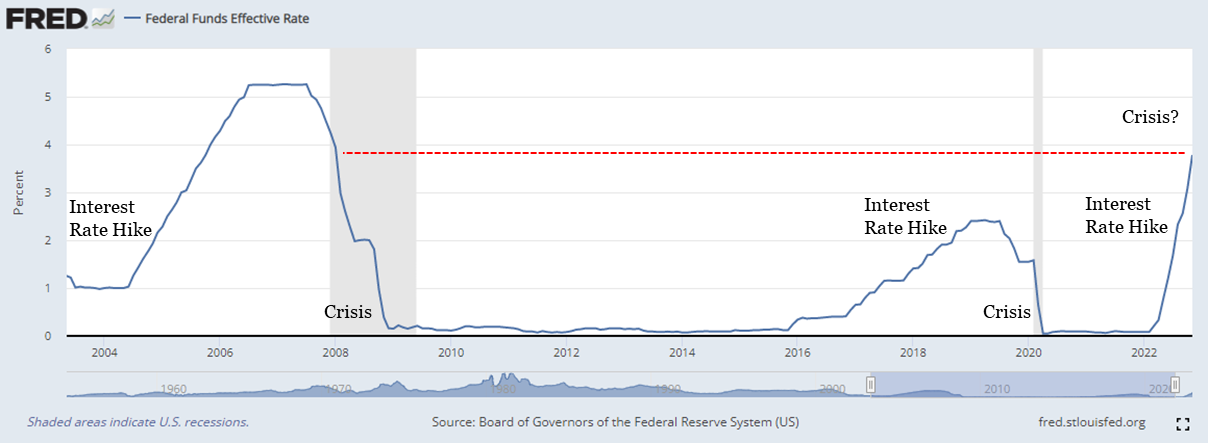

Kao odgovor na ovo ubrzanje, Federalne rezerve su signalizirale tržištu da će težiti usredsređenim naporima da se smanji inflacija tokom jeseni 2021. godine i konačno su otpočele sa podizanjem kamatnih stopa (sa nule), kao sredstvom za postizanje tog cilja, u martu 2022. Kumulativno, FED je podigao kamatne stope u sedam navrata tokom 2022. godine, što je povećanje od ukupno 4.25%, sa trenutnom ciljanom stopom federalnih fondova (Fed Funds Rate) (stopa na osnovu koje se postavljaju skoro sve druge tržišne kamatne stope) između 4.25% i 4.50%. Na ovim stupnjevima, trenutna efektivna Fed Funds stopa nalazi se na višem nivou od bilo kog nivoa koji datira iz perioda pre finansijske krize početkom 2008. godine.

Izvor: Forbes.com

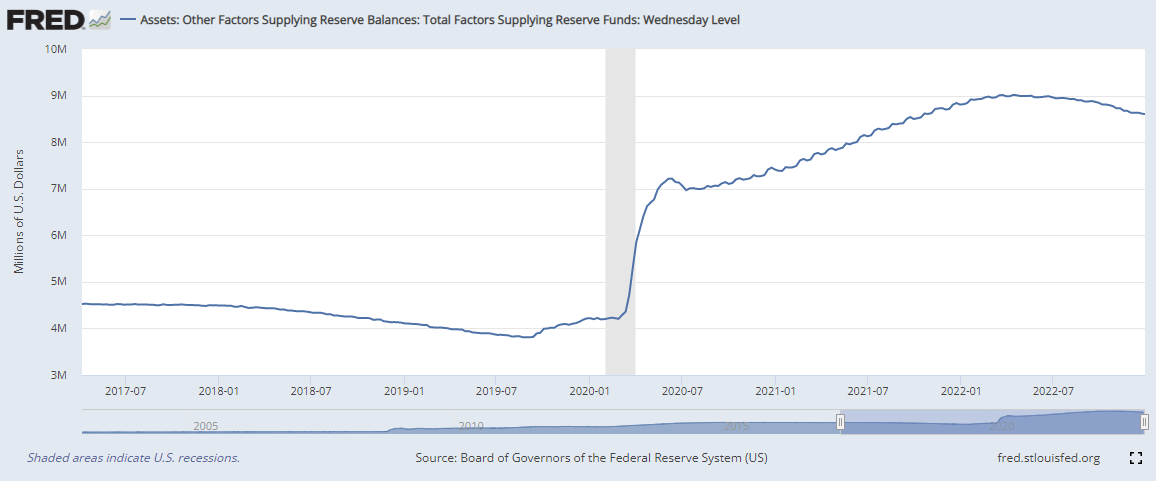

Otprilike godinu dana pre početnog ubrzanja inflacije, Federalne rezerve su preduzele "hitne" mere kako bi masovno povećale ponudu dolara u finansijskom sistemu. Od septembra 2019. do septembra 2021. godine, FED je povećao ponudu novca za 4.7 triliona dolara, više nego udvostručivši količinu dolara u opticaju. To gotovo da je bio ponovni scenario Velike finansijske krize. U septembru 2019. godine, veliko tržište "prekonoćnog finansiranja" (overnight funding market), poznato kao Repo tržište, doživelo je značajnu nestabilnost i tržišne kamatne stope su se utrostručile. Ovo se nije slučajno dogodilo baš kada je FED zapravo bio u procesu postepenog smanjenja ponude dolara. Zaraza se proširila, a nestabilnost je postala još akutnija pošto je globalna ekonomija ubrzo nakon toga zaustavljena, što je rezultiralo još drastičnijim povećanjem količine novostvorenog novca. Inflacija koja je trenutno prisutna i koja je počela da se ubrzava početkom 2021. godine - vuče svoje korene u kumulativnom povećanju ponude dolara tokom poslednjih nekoliko godina i decenija.

Ponuda dolara: bazni novac (2017-2022, u trilionima dolara)

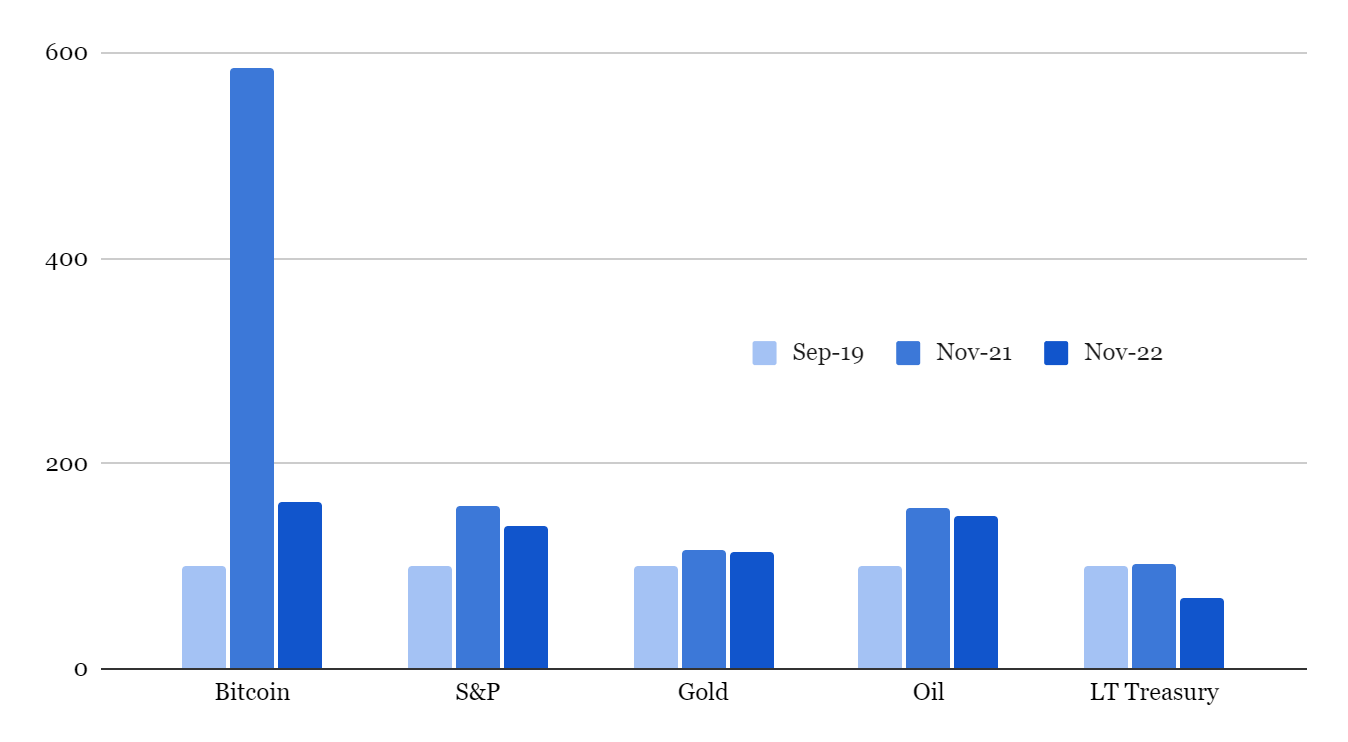

Ovo je sistem FED-a. Štampaj novac, izazovi inflaciju; povećaj kamatne stope, izazovi finansijsku nestabilnost - ponovi proces. Agresivno povećanje količine novca, praćeno agresivnim povećanjima kamatnih stopa i obrnuto, stvara ekonomski haos. Današnje cene imovine izražene u dolarima i indeksirane prema cenama pre najnovije epohe štampanja novca (septembar 2019), pokazuju kumulativno obezvređivanje dolara, što je u skladu sa trendom inflacije potrošačkih cena (CPI) dobara i usluga. Bitkoin, S&P 500, zlato i nafta su svi danas skuplji u dolarima u odnosu na septembar 2019. godine, dok su dugoročne državne obveznice zapravo izgubile kupovnu moć, a Bitkoin po učinku nadmašio sve ostalo.

Međutim, ako se posmatra period od kada je FED počeo da signalizira povećanje kamatnih stopa – otprilike poslednjih dvanaest meseci – kako bi suzbio inflaciju, cene svih oblika imovine su pale u odnosu na dolar, uprkos tome što je inflacija robnih cena ostala visoka. Bitkoin je nadmašio svaku od ostalih referentnih imovina na kumulativnom nivou ali je takođe imao i najveću korekciju u odnosu na pre godinu dana. Nesumnjivo, propast mnogih kompanija koje trguju Bitkoinom su uticale na obim korekcije cene Bitkoina, ali pokretačka snaga koja stoji iza suštinskih promena kada su cene imovine u pitanju, na koje ni Bitkoin nije imun, ima direktne veze sa promenom monetarne politike FED-a – marginalnim povećanjem kamatnih stopa i smanjenjem ponude dolara.

Cene imovine indeksirane na septembar 2019 (2019 = 100)

Izvor: Yahoo Finance

Iako je Bitkoin značajan po veličini (danas ~350 milijardi dolara kupovne moći), ostaje mali u poređenju sa globalnom finansijskom imovinom koja se procenjuje između 300 i 400 triliona dolara. Konteksta radi, S&P 500 ima trenutnu tržišnu kapitalizaciju od 30 triliona dolara i uprkos tome što je berza u poslednjih dvanaest meseci pala za "samo" 11.5%, taj pad iznosi skoro 4 triliona dolara nestalog papirnog bogatstva ali čak je i to više od 10 puta veći iznos od sadašnje ukupne kupovne moći Bitkoina. Poređenja radi, ukupni sistemski dug u SAD iznosi 92 triliona dolara, pri čemu samo savezni dug iznosi preko 26 triliona dolara. Tržišna vrednost obveznica u SAD je takođe opala za više triliona dolara u poslednjih dvanaest meseci. Ukratko, ništa nije imuno na dolar sve dok je on dominantna sila, a veličina je bitna, pogotovo kada se uzima u obzir volatilnost.

Dolarska ekonomija je ubedljivo najveći finansijski sistem na svetu. Ne može se osporiti da je dolar primarna globalna valuta finansiranja i da kao takav ostaje valuta koja omogućava daleko najveći deo globalne trgovine. Tamo kuda ide dolar, tamo ide i svet. Ili bolje rečeno, tamo kuda idu Federalne rezerve, tamo ide i svet (barem danas). Ogromne promene koje sprovode Federalne rezerve u upravljanju monetarnom politikom SAD utiču na sva sredstva, ne samo na Bitkoin. Kada Federalne rezerve smanje ponudu dolara i povećaju kamatne stope, sve cene imovine se nalaze pod pritiskom. Likvidna sredstva se obično prodaju prva (najlakše ih je prodati) kako bi se došlo do dolara u pokušaju da se ojačaju bilansi i finansiraju buduća zaduženja po osnovu dužničkih obaveza denominiranih u dolarima. Kratkoročno gledano, Bitkoin bi mogao biti nesrazmerno pogođen zbog svoje relativne veličine i rane faze postojanja, što doprinosi volatilnosti (prema gore i prema dole) ali je pogođena i svaka imovina kojom se trguje za dolare.

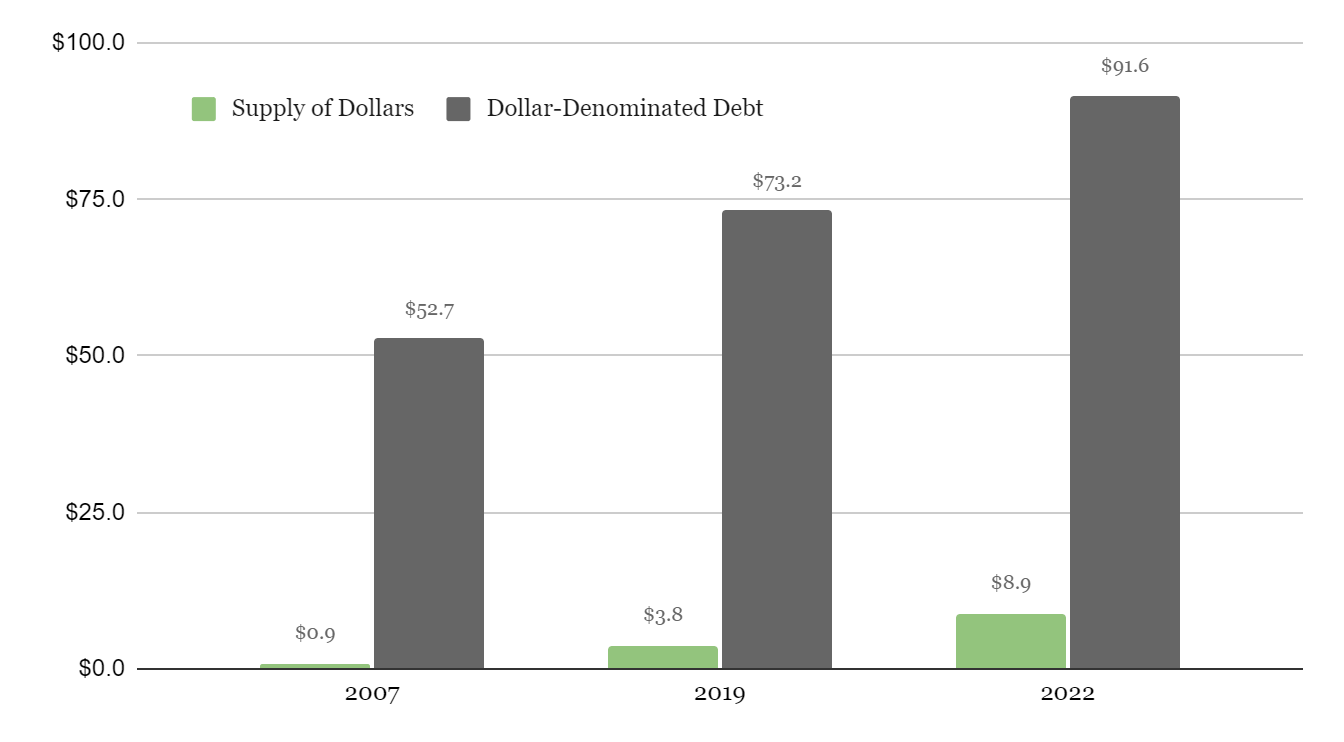

Ponuda dolara (količina dolara u opticaju) naspram duga denominiranog u dolarima (u trilionima dolra)

Izvor: Source: Z1 izveštaj FED-a (dug); St. Luis FED (ponuda dolara)

Ova tabela najbolje objašnjava sve što je bitno u vezi sa dolarom i njegovim mahinacijama. Zašto inflacija jednostavno ne odražava povećanje ponude dolara. Zašto Bitkoin može povremeno da opada u kupovnoj moći uprkos sveukupnom štampanju novca (i inflaciji robnih cena). Zašto (kao i uvek) postoji izvesnost da će se količina dolara u opticaju drastično povećati počevši od bilo koje tačke u vremenu. I što je najvažnije, zašto će Bitkoin zameniti dolar.

Danas u američkom kreditnom sistemu postoji približno 92 triliona dolara duga denominiranog u dolarima ali postoji "samo" 9 triliona stvarnih dolara. Uprkos tome što se ponuda novca povećala za skoro 10 puta u odnosu na vreme pre finansijske krize, još uvek za svaki dolar koji je danas u opticaju postoji preko 10 dolara duga denominiranog u dolarima. Samo se dolarima može otplatiti dug denominiranog u dolarima i u ovom kontekstu dug u dolarima obuhvata samo najosnovnije stvari koje se mogu smatrati dugom; bonafide dug sa utvrđenim fiksnim rokom dospeća i fiksnom obavezom, kako je procenio i izvestio FED. Hipoteke, kreditne kartice, studentski dugovi, auto krediti, bankarski dugovi, korporativne obveznice i federalni, državni i lokalni dugovi, itd. Ne obuhvata procene penzionih obaveza bez pokrića ili derivate duga – samo fiksni iznos dolara koji se duguje u određenom trenutku u budućnosti. FED jeste možda masovno povećao ponudu dolara ali svetu i dalje nedostaju dolari i to oni dolari koji se duguju i koji se moraju potraživati u budućnosti radi otplate postojećih dužničkih obaveza.

Previše je duga (dolara koji se duguju u budućnosti) u odnosu na dolare koji stvarno postoje. Kada Federalne rezerve promene svoju monetarnu politiku, kao što su to činile tokom protekle godine, sa ciljem podizanja cene duga denominiranog u dolarima i smanjenja ponude dolara, tržište počinje da shvata neizbežnu aritmetičku činjenicu da sistemu nedostaje mnogo više od samo nekoliko dolara. Tržište u celini počinje grčevito da traži dolare – prodaje imovinu, podiže cene, smanjuje troškove, pa se zadužuje po još većoj ceni. Poseže se za svim mogućim metodama. Ne dolaze svi dugovi na naplatu sutra, daleko od toga, i nisu svi zaduženi; ali u celini, tržište je veoma zaduženo, u odnosu 10:1, i kako se uslovi dolarskog finansiranja pooštravaju, instinkt za nabavkom i gomilanjem više dolara radi finansiranja budućih obaveza uglavnom je jednosmeran. Sve se to dešava relativno istovremeno jer je zapravo uzrokovano delovanjem FED-a koji smanjuje ponudu dolara i povećava troškove refinansiranja obaveza denominiranih u dolarima.

Stopa federalnih fondova (2004-2022)

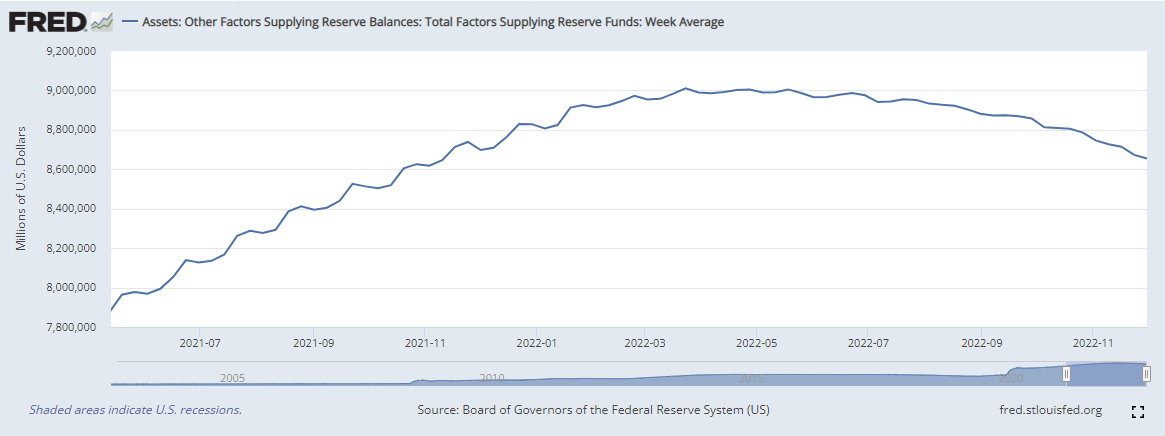

Ponuda dolara: bazni novac (2021-2022)

Kada FED smanji ponudu dolara i poveća kamatne stope, ne menja se magično iznos duga u sistemu; setimo se samo onih 92 triliona dolara duga denominiranog u dolarima. Umesto toga, sada prosto ima manje dolara za otplatu postojećih dugova i postaje skuplje održavati postojeće nivoe duga. Nužno, nije ni moguće otplatiti sve dugove. Sada, imajući u vidu stepen sistemske zaduženosti, ovo je zapravo slučaj uvek bez obzira na to šta radi FED, ali tržište, individualno i kolektivno, shvata da su veličina problema, kao i njegov tajming, mnogo veći kada kamatne stope rastu i kada se ponuda dolara aktivno smanjuje. FED jeste možda počeo da signalizira svoje planove pre nešto više od godinu dana. Ali, zapravo nije otpočeo sa povećanjem kamatnih stopa sve do marta 2022. godine, niti je otpočeo sa smanjenjem ponude dolara sve do juna 2022. Negde u tom periodu je tajmer na bombi zaista počeo da otkucava.

Ostaće zabeleženo da su Federalne rezerve tokom 2022. godine podizale kamatne stope agresivnije nego ikada od Velike finansijske krize 2008. godine i da su tokom proteklih šest meseci povukle približno 350 milijardi dolara iz finansijskog sistema u odnosu na svoj nedavni vrhunac. Iako se možda radi tek o približno 3.5% svih dolara u opticaju, to je i dalje ogromna količina dolara u apsolutnom iznosu i predstavlja marginalne dolare koji više nisu dostupni za finansiranje obaveza. Kreditni sistem je danas takođe oko 75% veći nego što je bio 2008. godine. Budući da je stvarni odnos dolarskog duga i realnih dolara 10:1, smanjenje ponude dolara ima preveliki uticaj na finansijski sistem u celini. Ali takođe, ne zaboravite da sistemu nedostaje mnogo više od tog jednog dolara. Promena smera jeste bitna ali je najznačajnije to što svet postaje svestan još većeg problema koji je već postojao ali koji se sada nalazi pod svačijom lupom. Možda deluje jednostavno, ali to je poenta. Sve što se dešava – svaka značajna ekonomska promena – može se objasniti količinom dolara koji postoje, količinom duga koji postoji, promenom ponude dolara i promenom troškova finansiranja duga.

Postojanje dužničkog (ili kreditnog) sistema koji je za red veličine veći od količine novca koji zapravo postoji, uzrokuje nekoliko dinamika koje možda nisu odmah intuitivne. Kada Federalne rezerve digitalno stvaraju novac, i dalje postoji mnogo više duga, što sprečava dolar da odmah kolabira u vrednosti. Na kraju, postojanje više dolara dovodi do toga da je kupovna moć svakog dolara manja u budućnosti (i tokom vremena) ali je, s obzirom na svoju veličinu, sam kreditni sistem taj koji čini srž ovih procesa. Dilema koja se sastoji u odnosu između dolarskog duga i ponude dolara (debt-to-dollar dilemma) je ono što kratkoročno podupire vrednost dolara. Obaveze su fiksne u smislu da se duguje fiksni iznos dolara.

Ove obaveze stvaraju veliku trenutnu potražnju za dolarima, a te obaveze polažu pravo na realnu imovinu kao što su automobili, kuće, nekretnine ili učešće u produktivnim kompanijama itd. Na primer, ako ste dugovali 10.000 dolara za svoj automobil i niste mogli da vratite dug, ne samo da biste učinili sve što možete da dođete do dolara; već je i efektivna cena vašeg automobila vezana za iznos duga banci kako bi se namirilo njeno potraživanje. Nije važno koliko je dolara stvoreno, to potraživanje je stvarno i, šire gledano, fiksne dugovne obaveze funkcionalno određuju cenu postojeće imovine u sistemu u kojem dugovna potraživanja masovno premašuju ponudu dolara (a posebno kada postane očigledno da se dugovi ne mogu otplatiti).

Istovremeno, sistemska zaduženost takođe garantuje da će Federalne rezerve morati da štampaju više dolara u budućnosti. Ako to ne bi učinile, kreditni sistem bi se potpuno urušio. Kreiranje više dolara u vreme finansijske krize ili nestabilnosti zapravo je osmišljeno da spreči kolaps kreditnog sistema. Federalne rezerve odgovaraju na potrebu za više dolara radi servisiranja obaveza koje su denominirane u dugu, tako što obezbeđuje više dolara. To se dogodilo 2008. godine, to se dogodilo 2020. godine i to će se dešavati iznova i iznova. Prvo, postojanje više dolara omogućava održavanje postojećih nivoa duga ali onda, sa više dolara u opticaju, zapravo se može stvoriti još više duga. Imajte na umu da su Federalne rezerve povećale ponudu dolara za približno 8 triliona dolara od 2007. godine ali se iznos duga denominiranog u dolarima povećao za 39 triliona dolara u istom periodu. Bilo procentualno, bilo u apsolutnom iznosu, količina dolara se značajno povećala ali se isto tako povećala i količina duga koja je zasenila povećanje ponude dolara. Za svaki odštampani dolar, stvoreno je više duga.

Ponovo, opseg i veličina su važni, posebno iz razloga što samo dolari mogu otplatiti dug denominiran u dolarima. Relativno gledano, da - postoji više dolara, ali postoji daleko više obaveza koje treba finansirati. Svaki dolar vremenom kupuje manje iz razloga što ih je više ali kada god dođe do povlačenja dolara iz sistema, nastaje stvarni problem, posebno za one kojima nedostaje dolara. Međutim, pošto je sistem u celini funkcionalno insolventan, svi su pogođeni – ne samo oni koji su u dugovima. Od toga se ne može pobeći; sve cene imovine su pogođene i sve postaje još volatilnije kada dođe do povlačenja preostale likvidnosti iz finansijskog sistema. To pojedinačno najbolje objašnjava fenomen da sve svakodnevne potrepštine poskupljuju u dolarima, dok cene imovine, uključujući Bitkoin, vaš dom ili berzu, idu u suprotnom smeru.

Dobra koja su najpotrebnija za svakodnevno preživljavanje (hrana, voda, gorivo, struja itd.) ne postaju dostupnija niti lakša za proizvodnju kao rezultat stvaranja novca ili povlačenja novca iz finansijskog sistema. Iako postoji aritmetička posledica problema dolarskog finansiranja duga denominiranog u dolarima, ekonomski mehanizam je izuzetno složen. Ekonomiju SAD-a čini stotine miliona ljudi, povezanih sa lancima snabdevanja koje čine milijarde ljudi, od kojih svaki ima kombinaciju veština ili poslova potrebnih za isporuku najosnovnijih dobara na tržište i čije je vreme u konačnici oskudno, a svima njima su potrebni dolari za koordinaciju svojih ekonomskih aktivnosti. Na kraju krajeva, kratkoročna inflacija robe i usluga, kao i povremene promene cena imovine, objašnjavaju se promenama u ponudi novca, ali fokusiranje samo na mesečne ili godišnje promene cenovnih nivoa bi značilo nemogućnost da se od drveća vidi šuma. To je tek površinski, inicijalni uticaj; svako fokusiranje na kratkoročni period (godinu, dve ili čak deceniju) nužno ne prepoznaje fundamentalniju posledicu u visoko složenom sistemu.

Manipulacija ponudom novca narušava ekonomsku aktivnost; ona narušava sposobnost ljudi da trguju. Ljudi reaguju na cenovne signale i kako ti signali postaju nestabilniji i manje pouzdani, osnovna funkcija valute da koordiniše trgovinu se raspada. Marginalna dobra koja su vam svakodnevno potrebna postaju vrednija u odnosu na sve ostalo, uključujući novac, ali i u odnosu na drugu imovinu koju posedujete, kao što su dom ili drugi dom, automobil ili drugi automobil, a posebno bilo koja finansijska imovina poput deonica ili obveznica. To je razlika između imovine koja je već proizvedena naspram dobara koja se moraju proizvoditi i nabavljati svakodnevno kako bi se čovek održao.

Dobra koja su neophodna za svakodnevni život postaju teža za proizvodnju kada dođe do kvara ekonomskog motora, kada se trgovina teže koordiniše, a problemi uvećavaju u visoko zaduženom i centralizovanom sistemu. Zamislite složenost ekonomskog sistema sa stotinama miliona radnika, koji proizvode dobra i usluge svakog dana, a zatim razmislite o sistemu u kojem bi moglo doći do masovnih neizmirenja obaveza usled nemogućnosti otplate dugova i da li bi te probleme mogla pogoršati centralna banka masivnim uvećanjem i smanjenjem ponude novca u postojanom ali nepredvidivom ritmu. U praksi, novac postaje široko dostupan, kredit postaje bezvredan, a dobra ograničena.

Bitkoin je rešenje za inflaciju

Monetarni sistem FED-a u početku deluje kao začarani krug, nešto što će uvek postojati i nikada se neće završiti. Rolerkoster na koji vas je neko drugi stavio, ali sa kojeg ne možete sići. Ciklusi stvaranja novca, uporna inflacija i finansijska kriza svakih nekoliko godina. Sve postaje skuplje i sve se čini nedostupnijim dok čekate sledeći udarac. Sveukupni osećaj bi se najbolje mogao opisati kao kombinacija iscrpljivanja i gušenja, posebno u vreme kada svet deluje sve nestabilnije, a budućnost neizvesnija više nego ikada. Sve postaje još gore kada se uzrok i posledica ne mogu objasniti; bez prethodnog razumevanja, ljudi su dovedeni u poziciju da ne znaju koje radnje preduzeti, kada će se sve završiti ili da li će se završiti. Bez objašnjenja i bez rešenja problema, vrlo je razumno pretpostaviti da se začarani krug nikada neće okončati.

Činjenica da je Bitkoin istovremeno ultimativno rešenje za dolar i da nije imun na dolar, u potpunosti je u skladu sa prirodom problema. Razumevanje dolara i njegovih izazova, nužno nameće Bitkoin kao bolju alternativu i način na koji se ona može prihvatiti. Bitkoin se takmiči sa dolarom kako bi ga zamenio kao oblik novca koji koordiniše trgovinu i poslovanje. Ako se prihvati da postoje fundamentalni problemi sa dolarom ali da on još uvek koordiniše praktično svu ekonomsku aktivnost onih koji ga koriste, onda može izgledati logično da bilo koja zamena za dolar nije imuna na njegove probleme tokom prelaznog perioda. U akademskom svetu bi možda i bilo moguće da ovo svi istovremeno shvate i donesu svesnu odluku da odbace stari svet, prihvate novi svet i nastave dalje bez ikakvih posledica grehova učinjenih u prošlosti. Dilema je u tome što novac koordiniše trgovinu, a trgovina podrazumeva fizičku proizvodnju i isporuku dobara i usluga u stvarnom svetu, a to je daleko složenije nego što bi profesionalni ekonomisti i akademici mogli sugerisati.

Svet ne može odbaciti loš novac i prihvatiti bolji, kao što pojedinac može odbaciti lošu naviku. To nije tako jednostavno i to je u redu. Dolar i dalje postoji, a Bitkoin ima ukupnu kupovnu moć od približno 0.4% američkog kreditnog sistema, koji je samo po sebi delić – doduše veliki – globalnog finansijskog sistema. Ako FED smanji ponudu dolara i poveća kamatne stope, kupovna moć Bitkoina će se razumljivo privremeno smanjiti u odnosu na dolar, jer se ceo svet i dalje oslanja na dolar, uključujući sve one u dolarskoj ekonomiji koji su počeli da prihvataju Bitkoin. Bitkoin ostaje relativno mali. Takođe je i likvidan, a postoji i vrlo malo dugova denominiranih u Bitkoinu (u relativnom i apsolutnom smislu), što znači da se lako može prodati kako bi se došlo do dolara čija se ponuda smanjuje. Ukratko, istovremeno je moguća i dolarska inflacija i opadanje kupovne moći Bitkoina dok osnova ostaje nepromenjena – da Bitkoin zamenjuje dolar kao bolji oblik novca za koordinaciju trgovine.

Bitkoin ima fundamentalnu vrednost zbog svoje fiksne ponude. To je suština vrednosti: fiksna ponuda bitkoina naspram stalno rastuće ponude dolara. Godine 2007. procenjeno je da je u opticaju bilo 0.9 triliona dolara. Godine 2019. FED je procenio da je taj broj iznosio 3.8 triliona dolara, neposredno pre najnovije monetarne ekspanzije. Danas je procena 8.9 triliona dolara. Dolare stvara FED, a biće stvoreno još više dolara u budućnosti kao neophodnost za finansiranje svih dugova koji su se akumulirali u američkom kreditnom sistemu. Godine 2007. postojalo je nula bitkoina, zato što sam Bitkoin nije postojao. Bitkoin je pokrenut 2009. godine, u velikoj meri baš da bi rešio ovaj konkretan problem. Do 2019. godine, 17.9 miliona bitkoina je bilo u opticaju. Danas je u opticaju 19.2 miliona bitkoina. Preostalih 1.8 miliona će ući u opticaj od danas do približno 2138. godine (sledećih 115 godina). Uvek će postojati samo 21 milion bitkoina i u tome leži prava inovacija bitkoina.

Kada god se nešto dogodi u svetu, a posebno nešto što uzrokuje volatilnost u ceni Bitkoina, uvek se pitam: „Da li je [x] promenilo išta u sposobnosti Bitkoin mreže da verodostojno sprovede svoju fiksnu ponudu?“ Sada, možda je potrebno znanje o tome kako Bitkoin sprovodi svoju fiksnu ponudu (i njenu važnost) kako bi se potom mogao proceniti relativni uticaj nečega na Bitkoin. U tome i jeste poenta. Nedostatak prethodnog razumevanja kako Bitkoin sprovodi svoju fiksnu ponudu ili zašto je ona važna, dovelo bi svakoga u nezgodan položaj da pravilno proceni bilo koji trenutni događaj (ili njegov uticaj) na fundamentalnu vrednost Bitkoina. Svako ko tvrdi da će Bitkoin propasti zbog neuspeha nekoliko privatnih kompanija gotovo sigurno ne razume kako Bitkoin sprovodi svoju fiksnu ponudu ili njene posledice. Takođe, svako ko tvrdi da Bitkoin ne ispunjava svoje obećanje zaštite od inflacije, isto tako ne bi mogao da vam kaže kako Bitkoin sprovodi svoju fiksnu ponudu. Iako se radi o retoričkom pitanju, postavite ga onima koji tvrde da će Bitkoin propasti ili da je propao – kako to Bitkoin verodostojno sprovodi svoju fiksnu ponudu bez potrebe za poverenjem?

Fiksna ponuda je glavna odlika koju Bitkoin pruža u odnosu na sve druge oblike novca. Bitkoin ne zahteva poverenje (trustless), za razliku od dolara koji je sistem zasnovan na poverenju i za korišćenje Bitkoina nije potrebna dozvola (permissionless), dok je dolar u velikoj meri sistem koji zahteva dozvolu. Postoje i druge karakteristike, ali ponuda valute je najosnovnija. Bitkoin kao monetarna mreža za čije korišćenje nisu potrebni dozvola i poverenje imao bi malu ili nikakvu vrednost da te iste osobine nisu neophodne za osiguravanje i sprovođenje fiksne ponude. Ali slično tome, kao sistem, Bitkoin ne bi bio trustless ili permissionless kada matična valuta te mreže ne bi imala fiksnu ponudu. Cela funkcija vrednosti vrti se oko sprovođenja fiksne ponude; to je ono što usklađuje sve druge ekonomske podsticaje i omogućava funkcionisanje celokupnog sistema. Fiksna ponuda je stvar koja je od vrednosti za ceo svet. U tom smislu, njena funkcija se ne sastoji samo u tome da usklađuje sve podsticaje. Ona je ta koja stvara podsticaj. Ona je razlog zašto Bitkoin postoji.

Način na koji Bitkoin sprovodi svoju fiksnu ponudu je inovacija i na fundamenalnom nivou - najvažnije tehničko pitanje koje treba razumeti. U stvari, to je neophodan uslov za istinsko temeljno razumevanje (odozdo prema gore), bez oslanjanja na bilo čiju reč i upravo je to tema radova "Bitkoin, ne blokčejn" i "Nije tačno da Bitkoin nema pokriće". Međutim, pre svega je bitno razumeti zašto je fiksna ponuda važna upravo zato što objašnjava način na koji se ona sprovodi. Možda zvuči kao da se vrtimo u krug ali nije tako. Svako najpre na individualnom nivou mora razumeti zašto je valuta koja se ne može štampati dragocena za svet, a tek onda dolazi red na podsticaje koje daje mreža i mehanizme koji sprovode fiksnu ponudu.

Na primer, tvrdnja da je Bitkoin rešenje za inflaciju. Zašto bi svetu bilo potrebno rešenje za inflaciju? Da li je to problem koji uopšte zahteva rešavanje? Da li bi valuta sa fiksnom ponudom bila odgovor? Rastuće cene svega izražene u dolarima su funkcija sve veće količine novostvorenog novca. Gotovo svi prepoznaju da je to problem. Ljudi traže različita marginalna rešenja za to; neki traže rešenja za zaštitu od inflacije u tradicionalnom smislu ali svi su uglavnom svesni da će kupovna moć dolara na njihovom bankovnom računu vremenom bivati sve manja i da se u skladu sa tim ponašaju, pokušavajući da izbegnu uticaj njegove opadajuće vrednosti. To jeste problem i svako pronalazi najbolji način da se nosi sa simptomima ali to se veoma razlikuje od stvarnog rešavanja problema. U tome leži razlika između tvrdnje da je Bitkoin zaštita od inflacije i tvrdnje da je Bitkoin trajno rešenje za nju, tako da inflacija kao problem više ne postoji.

Bitkoin trajno eliminiše mogućnost stvaranja više novca. Ako je koren inflacije štampanje novca, sprečavanje tog mehanizma je po definiciji odgovor ili rešenje problema. Celom svetu je potreban oblik novca koji se ne može štampati baš iz razloga što se postojeći oblici novca mogu lako štampati. To je potreba, a ne želja. Ali sama potreba za nečim ne čini to stvarnim. Dok su hedževi (zaštite) dizajnirani da zaštite od rizika buduće neizvesnosti, sam rizik nikada nije implicitno moguće spoznati. Percepcija rizika kod Bitkoina i zašto ga mnogi smatraju zaštitom u odnosu na dolar, vezana je za neizvesnost. U kojoj meri je moguće shvatiti da li je, zapravo, ponuda Bitkoina zaista fiksna? U kojoj meri je to rizik ili neizvesnost?

Skeptici, pa čak i oni koji su se zainteresovali, obično prave nekoliko vrsta grešaka: veruju da je nemoguće utvrditi da li Bitkoin ima fiksnu ponudu, prepoznaju da je to moguće shvatiti ali veruju da je njima samima neshvatljivo, ili treće, ne prepoznaju da je to pravo pitanje koje treba postaviti i nikada ga ne razmatraju. U svakoj od ovih situacija, većina onih koji su svesni Bitkoina u najboljem scenariju smatraju da je on prepušten slučajnosti. Međutim, moguće ga je shvatiti jer ima definisanu strukturu i empirijski utemeljene podatke. Moguće ga je dokučiti. Prvi korak je prepoznavanje činjenice da je fiksna ponuda od 21 milion bitkoina oslonac; sledeći je formiranje nekakvog koncepta ili okvira o tome kako se ona sprovodi. Bez toga kao sidra ili putokaza, u moru buke bilo bi nemoguće reći šta je gore ili dole, gde je sever, a gde je jug. Niko ne bi mogao smisleno proceniti da li Bitkoin ima fundamentalnu vrednost niti kako bilo šta, značajno ili ne, utiče na njega bez prethodnog razumevanja jednog (fiksne ponude), a zatim i drugog (načina njenog sprovođenja). Ili implicitno, da li je Bitkoin rizik, zaštita od inflacije ili rešenje za inflaciju.

Propasti kompanija, štampanje novca od strane Federalnih rezervi, smanjenje ponude novca od strane FED-a, inflacija, skok „cene“ Bitkoina, pad „cene“ Bitkoina, senator iz Bostona, itd. Kako iko razumno može odrediti šta je relevantno, a šta ne, u odsustvu definisane referentne tačke na osnovu koje bi se proveravale sve pretpostavke i usled informacija koje se menjaju? To je slično osobi izgubljenoj u šumi ili na moru, bez kompasa za navigaciju i bez Sunca ili zvezde Severnjače koji bi je vodili. Potpuno beznadežna i izgubljena situacija. Postoji vrlo mala šansa da vam se posreći ali to nije pobednička strategija. Pronalaženje odgovora nije ni očigledno ni lako; zahteva trud i nameru. Ali sa tim znanjem, svaka osoba postaje naoružana da preživi sve vremenske uslove – da proceni svaku promenu informacija, da razmotri svaki događaj i odluči kako da reaguje. To svakome daje kontrolu nad sopstvenom sudbinom na način koji inače ne bi bio moguć ili praktičan.

Kupovna moć Bitkoina (logaritamska skala, 2011-2022)

Izvor: Bitbo.io (buybitcoinworldwide.com)

Takođe, ne postoji drugi način. Prihvatanje Bitkoina dešava se sa širenjem znanja, a ne kao rezultat reaktivnih i neinformisanih spekulativnih odluka pojedinaca. Bitkoin ne može biti "utočište" ("flight to safety"), onako kako taj termin često koristi finansijska investitorska zajednica u širokom smislu, ako ga svet ne razume. Iz istog razloga ne može verodostojno biti ni zaštita ili hedž. Možda kockanje, ali ne i zaštita od rizika. Bitkoin fundamentalno nije sredstvo zaštite od dolarske inflacije ili sredstvo za zarađivanje više dolara, mada ga neki ljudi koriste na taj način.

Bitkoin je valuta sa fiksnom ponudom koja je u stanju da omogući svakodnevnu trgovinu na direktnoj i globalnoj osnovi. On se nadmeće sa dolarom. Ako Bitkoin verodostojno sprovede svoju fiksnu ponudu, on je rešenje za dolar i zamenjuje dolar. Ako to ne može, nema i neće imati fundamentalnu vrednost. Ishod je binaran i sposobnost Bitkoina da sprovede svoju fiksnu ponudu je nezavisna od dolara. Ono što je sigurno jeste da će Federalne rezerve od sada pa nadalje stvarati trilione i trilione dolara i to je problem. Nepoznavanje materije ili neulaganje truda ne čini Bitkoin neizvesnim.

Rizik postoji u određenom rasponu. Neizvesnost je donekle neizbežna. U visokim finansijama, govori se o stopi bez rizika (risk-free rate). U finansijskom smislu, ništa zapravo nije bez rizika. Svakako ne državne obveznice i definitivno ne dolar. To što je Bitkoin poznata jednačina u potpunosti je u skladu sa prihvatanjem da ništa nije bez rizika. To ne znači da će svi doći do istog zaključka ili da se stepeni razumevanja ne razlikuju. Osnovni nivo razumevanja se obično formira kroz kombinaciju osnovnog obrazovanja i životnog iskustva iz stvarnog sveta ali se može učvrstiti samo neposrednim posmatranjem i svedočenjem da Bitkoin radi, bez greške i usred haosa nestabilnog sveta, što je zaista jedino moguće kao funkcija vremena.

Bitkoin funkcioniše tako što sprovodi svoju fiksnu ponudu, na osnovi bez poverenja, obrađujući transakcije bez dozvole i nužno bez ikakve centralne koordinacije. Svaka osoba koja to shvati prihvata Bitkoin kao standard vrednosti. On postaje najmanje neizvesna roba na tržištu. U svetu gde ništa nije sigurno, to su smrt, porezi i 21 milion bitkoina. Ne postoji čarobno rešenje za razumevanje Bitkoina niti unapred određena krajnja tačka učenja; to je ono što ga čini teškim. Razumevanje Bitkoina je odvojeno od bilo kog pojedinačnog svetskog događaja ili serije događaja. Umesto toga, zahteva sveobuhvatno znanje i iscrpan rad. Greška je ne početi putovanje iz straha da se neće stići na odredište. Za onoga ko je naoružan znanjem, Bitkoin nije zaštita od inflacije; on je rešenje za nju. Bez prethodnog razumevanja, Bitkoin praktično ne može biti ni jedno ni drugo.

Gradually, Then Suddenly (18). Kraj.