15.05.2015.

Originalni tekst na truthcoin.info / Autor: Pol Štorc

Svaka elektronska valuta koja je peer-to-peer (P2P; od korisnika do korisnika) mora biti deflatorna. Bitkoin, koji je "besmrtno deflatoran", predstavlja prvi pravi izazov ustaljenim, "koordinisano inflatornim" valutama.

Uvod

Rasprava se čini beskonačnom, i pogrešnom.

Kada sam se prvi put zainteresovao za Bitkoin (2011), razumeo sam zašto je postepeno izdavanje novčića bilo neophodno (polovina prethodnog posta koji se odnosi na rudarenje), kao i zašto je na kraju neophodno da se okonča izdavanje novčića, pa otuda fiksna, stabilna ponuda novca (ograničenje od 21 milion novčića).

Ali drugi ljudi nisu…

... i još uvek ne razumeju.

Nekako, godinama kasnije, rasprava je i dalje žustra i to još uvek od strane onih ljudi koji kao da misle da ograničena ponuda ima veze sa makroekonomskom politikom. Nema.

Neizbežna deflacija: tri dela slagalice

P2P sistemi elektronskog keša bez fiksne ponude novca biće zamenjeni P2P sistemima elektronskog keša sa fiksnom ponudom novca.

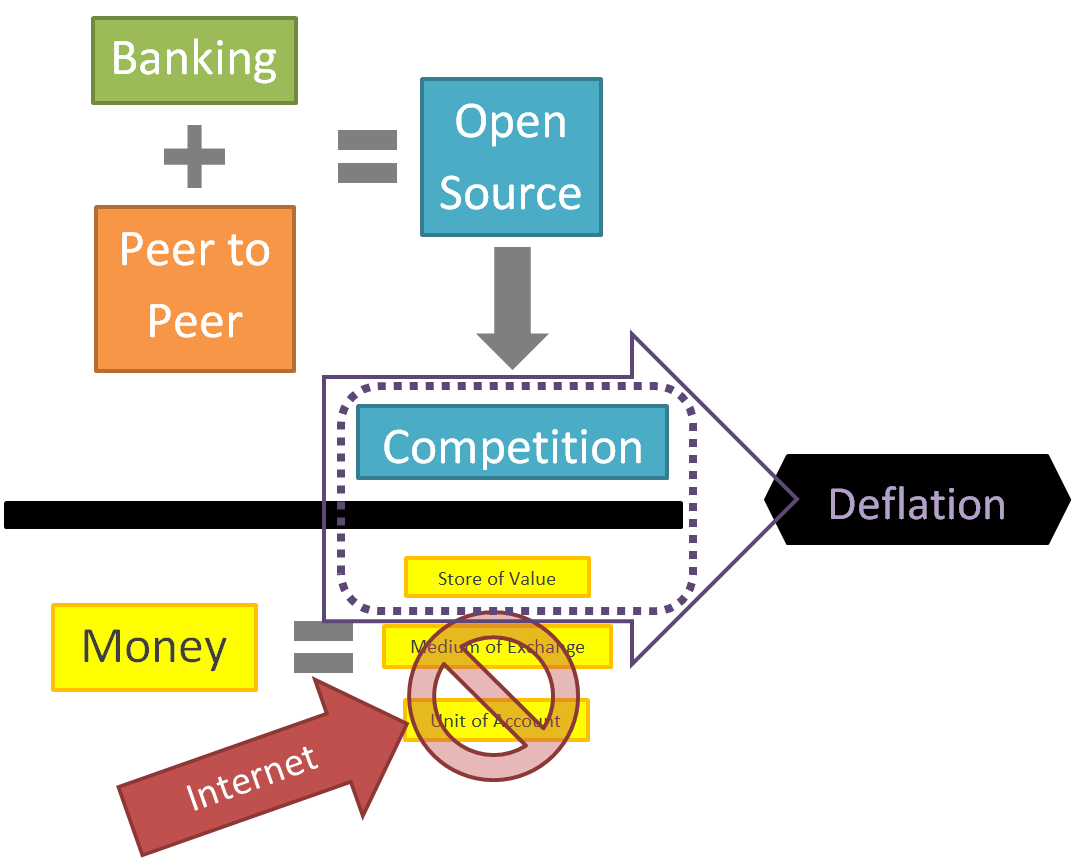

DEO SLAGALICE 1: PEER-TO-PEER "BANKARSTVO" ZNAČI OTVORENI KOD

I. Bezbednost

Pre svega, ljudi neće verovati svom novcu ako ne razumeju kako on funkcioniše. Ljudi razumeju da banke rade i da je onlajn bankarstvo samo drugačiji način interakcije sa njihovom bankom ali sa ovim novokomponovanim "Bitkoin" softverom, transparentna sigurnost će biti imperativ.

II. Vlasništvo

Glavna prednost zatvorenog koda je što možete prodavati softver ili na drugi način izvlačiti novac iz njegove upotrebe. P2P zajednica se time ne bavi: zapravo, gomila vlasničkog softvera se (ilegalno) svakog dana distribuira putem P2P protokola Bittorrent. Prvobitna "velika" P2P softverska aplikacija bio je Napster koji je upao u pravni haos "posedujući" sopstveni softver zatvorenog koda i, stoga, bio pravno odgovoran za postupke svojih korisnika. (Kasnije, [nevlasničke] implementacije [otvorenog koda] sa suštinski istom idejom [Gnutella] postoje i danas).

III. Razvojna spirala nevlasničkog projekta / projekta zasnovanog na volonterima

Kada su razvoj i distribucija softvera sami po sebi P2P (tj. softver je zajednički dizajniran, napisan, razvijen i poboljšan), koristi od otvorenog koda (obuka novih članova, recenzija, koordinisanje zainteresovanih programera) nadmašuju troškove.

IV. Bez administracije

Protivrečnost: [1] Svi čvorovi će biti jednaki („peer-to-peer“), bez administratorskih čvorova. [2] Pod zatvorenim kodom, svi pokreću istu aplikaciju ali samo nekoliko „administratora“ zna šta aplikacija zaista radi.

DEO SLAGALICE 2: OTVORENI KOD ZNAČI TAKMIČENJE

Softver otvorenog koda može se kopirati bez napora. Kopije se mogu sa lakoćom preimenovati, mogu se sa lakoćom modifikovati tako da koriste različite boje, ili reči, ili različite početne parametre. To je darvinizam sa brzinom informacionog super-autoputa.

Ako to ne znate, onda ne znate ništa o softveru, a definitivno ne znate ništa o Bitkoinu.

(Centralne banke su osmišljene da koordinišu monetarnu politiku za velika područja [zapravo, centralne banke sveta su istorijski nastajale neposredno pre/tokom skupih federalnih kampanja/ratova/"takmičenja u koordinaciji"] ali: što je lakše nekome da napusti grupu, to je teže naterati članove grupe da urade nešto što ne žele da urade.)

DEO SLAGALICE 3: MREŽNI EFEKTI SKLADIŠTENJA VREDNOSTI GDE POBEDNIK UZIMA SVE

Građani se koriste samo jednim oblikom novca. Valute se šire dokle god mogu (obično dok ne stignu do suparničkih građana koji moraju da plaćaju suparničke poreze u suparničkoj valuti), a zatim se takmiče sve dok ne ostane samo jedan preživeli.

Osnove novca (molim vas da preskočite ako već znate)

Vreme prolazi. Nekada nemate dovoljno; nekada, i više nego što vam treba. Ljudi dele da bi radili kao tim i u prošlosti su koristili "pamćenje" da bi pratili ko je koliko doprineo. Međutim, pamćenje nije bilo potpuno pouzdano (pristrasno prema lepoti/autoritetu, funkcionisalo je samo za ljude koje ste već poznavali, itd.), pa smo izabrali robu koja će služiti za "pamćenje zajedničkog doprinosa": novac.

Koja bi roba najbolje prenosila vrednost kroz vreme? Osnovni izazov se sastoji u sticanju nečega sada što će neko drugi želeti kasnije.

„Sticanje nečega sada…“ podrazumeva neku vrstu svojstva koje omogućava vršenje transakcija: Što je jeftinije za skladištenje i transport - to bolje (otuda zlato, sa visokim odnosom vrednosti i zapremine, kao i vrednosti i težine, ili moderni dolarski tekući račun koji zahteva samo organizacione mere zaštite, zakone i aritmetiku).

"Neko drugi..." je složenije: Ono u čemu štedite treba da bude široko „prepoznatljivo“ (da bi se smanjio trošak transakcije prilikom prenošenja novom vlasniku), treba da bude istovetnog kvaliteta (tj. „zamenljivost (fungibilnost)“, tako da pregovori i procene kvaliteta ne usporavaju transakciju) i treba da se dobro prilagođava promenama u količini („deljivost“).

"Će želeti..." podrazumeva neku „fundamentalnu“ ili „inicijalnu“ vrednost: To znači da bi neko, negde, sigurno želeo ovo dobro samo po sebi (iz nekog ne-transakcionog razloga). Ovo isključuje sve što se lako falsifikuje (zašto bi ga uzimali od vas ako mogu sami da ga naprave) ili što ne služi nikakvoj korisnoj svrsi. Bitkoin i američki dolar svoju „fundamentalnu vrednost“ izvode iz jeftinih, sigurnih troškova skladištenja (besplatni tekući računi) i neverovatnih mogućnosti prenosa poruka (uporedite lakoću i efikasnost internet-signala, čekova, kreditnih kartica, bankovnih transfera itd, sa neugodnošću i nebezbednošću dostavljanja zlatnih poluga širom sveta).

"Kasnije..." podrazumeva da vrednost prenosite kroz vreme: Idealan izbor novca je da bude „trajan“ (da neće „istrunuti“, tj: neće izgubiti svoj kvalitet zbog promena u atmosferi ili ekologiji).

Upravo je trajnost ono u čemu Bitkoin drži ključnu prednost. Bitkoin je otporan na inflaciju, ne podleže finansijskom spašavanju (bailout), njegovi tekući računi su besplatni i dostupni svima (kriminalcima, potlačenim manjinama, deci, šizofreničarima itd.), pa je stoga skoro nemoguće umanjiti integritet svake monetarne jedinice („neće istrunuti“).

"Prepoznat" kao lider u skladištenju vrednosti

Ljudi (pojedinci) žele novac jer ljudi (kao grupa) žele novac. Radi se o začaranom krugu. Šta pokreće ovu zabavnu malu osobenost?

Pa, od svih stvari koje služe za štednju, jedna će biti – objektivno – najbolja. Vremenom će pojedinci prepoznati prednosti ovog oblika novca i početi da štede u njemu, isključivo zbog ugodnosti. Konačno, vršiće transakcije u njemu („Zašto raditi više dvosmernih konverzija ili više obračunavanja/pregovaranja o ceni, nego što je potrebno?“).

Ako imamo dve stvari koje nam služe kao novac, to je ne-zamenljivost. Onda imamo komplikacije neprihvatljive prirode.

... naročito u informacijskom dobu.

Zapravo, pošto savremeno računarstvo [1] omogućava brzo i lako preračunavanje i ponovno prikazivanje cena i [2] omogućava da elektronske transakcije budu brze i jeftine, imamo mnogo opcija za brze dvosmerne konverzije koje drastično umanjuju potrebu novca da služi kao obračunska jedinica ili čak i kao sredstvo razmene. Ovo ostavlja samo skladištenje vrednosti kao faktor koji pravi razliku između više vrsti novca.

SASTAVLJANJE SLAGALICE

Nadam se da je sada jasno: da Bitkoin nema fiksnu ponudu novca, bio bi zamenjen nečim što ima. Bio bi potreban samo jedan fork i nešto publiciteta (bogati vlasnici BTC-a mogli bi da šire sledeću poruku: „pridružite nam se kod ovog hard forka tog i tog datuma i vaš novac će automatski postati vredniji“). Pošto je Satoši znao da će se to dogoditi (i pošto ponašanje koje nije u ekvilibrijumu ne traje dugo [po definiciji] i pošto hard forkovi ugrožavaju suštinu vrednosti digitalne oskudnosti / stvaraju mogućnosti dvostruke potrošnje), on ga je odmah napravio na ispravan način.

Nadam se da je takođe očigledno da ni nešto sa opadajućom ponudom novca neće funkcionisati. Kada bi se ponuda ravnomerno smanjivala na svim računima, ništa značajno se neće dogoditi. Po čemu se svet u kojem se [1] vrednost Bitkoina smanjuje svake godine za faktor 1000, razlikuje od sveta u kojem [2] svake godine prelazimo sa oznake „uBTC“ na „mBTC“, pa na „BTC“ i na „kBTC“? Ovo zapravo uopšte ne bi "bila" promena u ponudi novca, već samo preimenovanje. Ako bi se novčići nasumično uništavali, uvodi se (besmisleno) rizik od gubitka bogatstva. Kako je Bitkoin anoniman/bez identiteta i, s obzirom na to da će korisnici reagovati na pravila protokola (kako bi izbegli uništenje novčića), svako neujednačeno uništenje novčića mora, u praksi, biti nasumično uništenje. Stoga, opadajuća ponuda novca nedvosmisleno šteti projektu kriptovalute.

Valute koje odlikuje "ležarina" (demurrage) (kao što je Freicoin) su fundamentalno nekonkurentne iz potpuno istog razloga: novac postoji da bi se štedeo, a štediše su u boljoj poziciji kod onog forka koji najviše podstiče štednju.

Koordinaciona anksioznost spektakularno uvećava nešto što bismo mogli nazvati kao "pretnja forkovanjem i prelazak na drugi projekat otvorenog koda": ako neki ljudi imaju razlog da pređu na drugi sistem kriptovaluta, a vi se borite protiv njih (možda prodajom novog forka [što oni, uzgred, mogu da urade i vama; bitka koju vode štediše sa svojim armijama sačuvane vrednosti]), rizikujete da izgubite sav svoj novac. Bolje je uopšte se ne boriti i sačekati... ali – ignorišući mrežne efekte – kada prodajete svoju robu/usluge za kriptovalutu, koji od ova dva novčića ste vi (potpuno novi štediša) spremniji da prihvatite? Novčić koji bolje čuva svoju vrednost.

Deflacija: izvan "dobrog" i "lošeg"

Ljudi koji kritikuju Bitkoin zbog toga što je deflatoran, izgleda da su propustili niz važnijih stvari. Politika je prvenstveno uzrokovana onim što je moguće i efikasno, a ne onim što je poželjno.

"Trebalo bi" nasuprot "hoće"

Bitkoin, kao protokol, je besmrtan. Možemo izabrati da ga ignorišemo ali Bitkoin ne može biti ugašen, ne može biti uništen. Bez obzira na to kako se osećamo povodom toga, tu je da ostane. Bitkoin bi mogao izazvati trajnu deflaciju, mogao bi izazvati masovnu nezaposlenost, mogao bi izazvati glad ili prouzrokovati da se voda reke Nil pretvori u krv ili da ceo univerzum zarobi u beskonačnu ponavljajuću petlju tako da svaki dan osvane kao četvrtak.

Koga. Briga.

Neki ljudi postavljaju pitanje: "Da li bi Bitkoin, deflatorna valuta, trebalo da se koristi kao novac?". Ovo pitanje je potpuno nebitno. Umesto toga, pitajte: "Da li će se Bitkoin koristiti kao novac?".

Pitanja "hoće li" i "trebalo bi" su obično prilično povezana, naravno. Ako nešto "ne bi trebalo" da se dogodi, onda se verovatno "neće" desiti: na kraju sprečili bismo da se to dogodi. Da se to nije dešavalo, da grupa "onih koji sprečavaju" nešto što "nije trebalo da se dogodi" nije postojala, onda bismo mi mogli da je osnujemo i privučemo članove. Uostalom, radimo ono što bi trebalo da se uradi; mi smo heroji i svi nas vole.

Ali, u ovom slučaju, "trebalo bi" nije važno.

DEFLACIJA JE SADA NEIZBEŽNA

Neizbežno = vaše mišljenje se ne računa

Počinje prilično loše: neki ekonomisti tvrde da je inflacija loše izmerena (da, to je CEO Federalnih rezervi iz Sent Luisa), drugi tvrde da se inflacija uopšte ne može izmeriti (da, to je stručnjak za monetarnu politiku Skot Samner), drugi tvrde da teorijske krive agregatne ponude/tražnje koje se koriste za određivanje "nivoa cena" nisu monotone i da se ne seku u jednoj tački (od člana Tabele 1).

U redu, zanemarimo sve to i pretpostavimo da možete dokazati da "deflacija" postoji i recimo da možete dokazati da je deflacija loša. Nije me briga.

Za nekoliko milijardi godina, cela ova planeta će biti spržena od strane Sunca i potpuno uništena. I skoro sam 50% siguran da će naša vrsta istrebiti samu sebe otprilike u sledećih 200 godina.

Ja bih od toga krenuo, ako imate magičan način da se nosite sa tužnim istinama. Ova možda čak nije ni tužna, možda je čak i srećna.

"Ali", kažete, "sigurno ne moramo da koristimo ovaj Besmrtni Bitkoin? Možemo ga jednostavno ignorisati."

Kada bi svi bili spremni da ignorišu Bitkoin, to bi možda i bilo tačno.

Dugoročno, budućnost pripada najboljim štedišama

Jedine pretnje opstanku Bitkoina su tehničke: uglavnom, da će nešto sprečiti skaliranje Bitkoina. Rasprave o skalabilnosti su i dalje žustre ali napredak je bio adekvatan.

Ako transakcioni troškovi Bitkoina ostanu dovoljno niski, svaki onlajn trgovac će dvosmerno prihvatiti Bitkoin, zato što to im to donosi više fiat novca. Čak i ako se troškovi transakcija povećaju, nijedan platni sistem na tržištu ne funkcioniše sa brzinom, pouzdanošću i privatnošću Bitkoina.

Pod pretpostavkom da opstane, njegov kurs (BTC/USD) u odnosu na tradicionalne, inflatorne fiat valute će zauvek rasti.

To zvuči smelo, zar ne? Kao da sam prekršio hipotezu efikasnog tržišta (EMH) ili nešto slično. Ali dokazivanje toga je lako: prvo, kontinuirano rastući kurs je zaista samo drugi način da se kaže 'deflatorna valuta'... samo ponovo preračunajte dolare sa Bitkoinom kao numeratorom kao i sve ostalo (USD/BTC) i pretpostavite da će ta cena uvek padati (inverzna cena mora, dakle, uvek rasti). Drugo, možete profitirati od kupovine BTC-a, sve dok javnost živi u neznanju kada je korisnost upotrebe Bitkoina u pitanju (potpuno u skladu sa EMH). Treće, može se izbeći generalizovani EMH argument (putem Jensenove nejednakosti) sa retkim (ali u ovom slučaju realnim) funkcijama očekivane vrednosti i korisnosti: pošto se malo toga dobija posedovanjem više od, recimo, 1000 BTC, pojedinci koji poseduju >1000 BTC bi razumno mogli verovati da će stopa BTC/USD rasti, a da ga ipak ne kupuju. Ako bi ovi sa više od 1000 BTC-a imali bilo kakvu nedoumicu u vezi sa cenom, čak i prodaja BTC-a bi bila dosledna tom uverenju. Dakle, možda jedinstveno u svetu finansija, moguće je da cela grupa bihevioralno-poštenih ljudi tvrdi da će kurs USD/BTC zauvek padati.

Možemo dublje zaroniti u stvarne razloge za ovaj specifičan pad cena: razmotrimo fundamentalne principe ponude i potražnje. Novac, naglašavajući digitalnu oskudnost i relativnost, zapravo nema krivu ponude (ponuda je zamrznuta na 100%), niti ima krivu potražnje (pošto novac predstavlja uskladištenu vrednost, visoka cena je jednako loša koliko je i dobra – ne postoji nikakva kriva). Promene u jediničnoj količini teže da budu direktno poništene promenama u ceni po jedinici; ono što je važno je proizvod ova dva: tržišna kapitalizacija.

Dakle, međusobno upoređujemo novčane alternative (pomenuti mrežni efekti gde"pobednik uzima sve") na osnovu njihovih novčanih kvaliteta (objašnjeno gore). Privatna povećanja ponude novca su, kao što je gotovo univerzalno priznato, porez na vlasnike nominalnih novčanih bilansa (i lica povezana sa njima) i nagrada za dužnike (i lica povezana sa njima). Prihod od ovog poreza se zatim može potrošiti/investirati, a ove kupovine mogu uticati na ekonomiju na bezbroj načina, u zavisnosti od toga koje su kupovine/investicije napravljene, okolnosti pod kojima su napravljene i očekivanja koja iz svega toga proizilaze.

Niko ne voli da gubi novac: svako voli da zarađuje novac. Kontrolisanjem novčane ponude, centralni bankari uzimaju od nekih, daju drugima i menjaju makro-ekonomiju na bezbroj načina. Za opšte dobro? Koga briga. Zato što se to više ne dešava: inflacija kao porez je dobrovoljna, plaćate ga samo ako štedite u američkim dolarima. Danas ljudi koriste dolare zato što su najbolje sredstvo razmene i prihvatljivo sredstvo za čuvanje vrednosti ali, u našem budućem internet svetu, sve je izvanredno sredstvo razmene, a Bitkoin uvek nadmašuje dolare kao sredstvo skladištenja vrednosti.

NE BORITE SE PROTIV FED-A

Centralne banke su za rat.

Ponekad bukvalno; ali ono što zaista mislim jeste da centralne banke predstavljaju koordinaciju i vođstvo. Svi korisnici jedne vrste novca – svi zajedno – mogu biti iskorišćavani da služe jednoj, jedinstvenoj svrsi i mogu biti iskorišćavani na jedinstveno parazitski način: tako da se uzima što manje od svakog, ali nikada dovoljno da se ubije domaćin(i). Američki FED su poput generala koji komanduje savršeno poslušnom vojskom permanentno zdravih dolara. Sa samom mogućnošću da upotrebite takvu vrstu moći, možete učiniti mnogo.

Ovo spominjem da bih objasnio zašto, ako su deflatorne valute toliko moćne, nismo videli da je neka od njih u skorije vreme preuzela dominaciju. Koordinacija može biti veoma korisna, a bankarska koordinacija je verovatno pomogla nastanak/popularizaciju čekova, bankovnih transfera, onlajn bankarstva, elektronskog prijavljivanja poreza itd. Možda je čak pomogla i u pobeđivanju raznih važnih ratova ili finansiranju važnih federalnih projekata ili je možda samo pobola zastavu na kojoj piše "dođite u SAD, gde je bankarstvo definitivno dovoljno dobro". Lakše je osloniti se na bankarsku mrežu koja ima jednu osobu sa kojom se možete sastati ili pregovarati, koja postavlja pravila i koja može, za tren oka, pokrenuti celu mrežu u određenom pravcu. Američke Federalne rezerve, sudovi, Kongres i oružane snage su svi zajedno partneri (još koordinacije). Većina bankarskih mreža danas je nesigurna; ova činjenica nije iskorišćena zato što su prevara i hakovanje nezakoniti i bićete poslati u zatvor. Ako bi banke odbile da sarađuju sa svojim vladama, koliko bi koštalo vođenje filijale ili unovčavanje čeka? Banke skladište vrednost, što znači da je više vrednosti moguće izgubiti nego posedovati. Samo se nasiljem može postići dovoljan nivo kazne koji je značajno obeshrabrujući.

Lako je uočiti zašto su, kada je jedna zemlja postala "centralno bankirana", sve ostale sledile: to je koordinisana trka u naoružanju (pokušajte da dobijete rat bez toga). U svakoj trci u naoružanju, svi uključeni bi radije živeli u svetu gde "oružje" trajno, globalno, nije moguće: niko ne treba da troši novac na oružje i svi su savršeno bezbedni. Bitkoin je prva tehnologija koja omogućava takav prelazak na trajan, globalan, novac koji je lišen centralnog bankarstva: dobijate manje-više ono što ste imali i pre ali bolje sredstvo za skladištenje vrednosti. (Zlato nikada više ne može funkcionisati kao novac, previše je beznadežno kao sredstvo razmene: skupo za transport, obezbeđivanje i brojanje. Ovo je istina još od kada postoji internet, a verovatno i od kada postoji kreditna kartica.)

Zaključak

Ekonomska analiza je često novinarstvo ("uverljivo organizovanje pažljivo odabranih činjenica"), a ne nauka ("proces rastuće tačnosti predviđanja"); nisam bio iznenađen kada sam video da argumenti zasnovani na ekonomiji nisu uspeli da postignu "poslednju reč".

Ovde sam pokušao da opravdam tezu da će "elektronski keš neizbežno težiti fiksnoj novčanoj ponudi" i to isključivo na tehnološkim/konkurentskim osnovama, kao i da analiziram posledice fiksne ponude novca na pojedince umesto na kolektivne grupe.

Ako mislite da sam uspeo: